新潟県地盤の化学プラントと主体のプラント工事会社、田辺工業の概要

田辺工業は、1921年に新潟県糸魚川市で個人経営の田辺鉄工所として創業された。

1935年に法人組織に成り、その後1969年に田辺建設会社の機械電気部門が分離して株式会社としての田辺工業ができる。

現在は東証スタンダード市場に上場している。(2022年7月現在)

化学・医薬・食品のプラントの設備・装置やシステムの設計・製作・施工・メンテナンス等の産業プラント設備工事が会社の中核事業である。

電気計装工事、送電工事、設備保全工事などプラントの電気設備や太陽光発電設備の設計や施工、送電用鉄塔の建設なども行なっている。

半導体やEV、電子材に関連する需要の伸びから、それらの設備工事やプラント新設工事によって設備工事事業が伸びている。

田辺工業の業態・業績の分析

EVへのシフトや、半導体需要の伸びによる設備投資関連はまだ見込めそう(主観である)で、その点は好気している。

他方、タイで展開している表面処理事業は半導体不足から不調であるとのことだが、これも反面続きそうである。

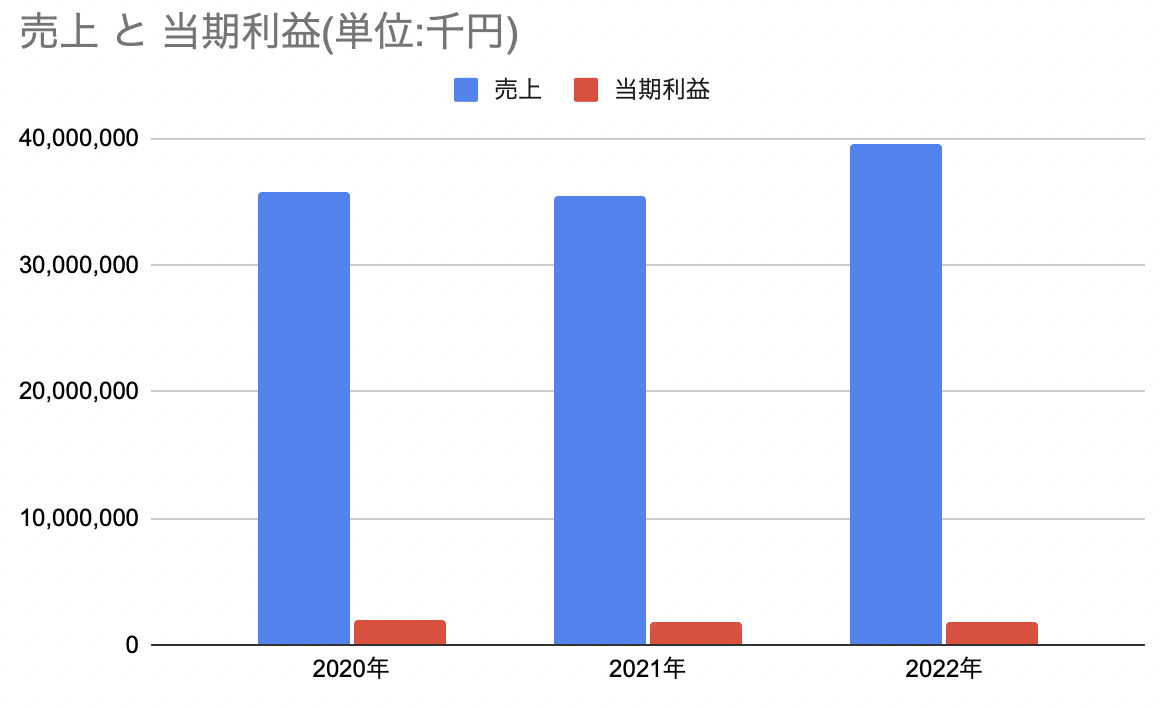

それでも、コロナや政情不安などかなり厳しい事業環境の中売り上げを伸ばしているのは素晴らしいと思う。(利益は減少)

利益減少は、競争環境と資材費の高騰によるものがあるとしていて今後1年くらいは続きそうなので2023年の決算には少なくとも乗ってきそうな点である。

ROEが10%前後あり、比較的資本効率も良い。とすると、逆に抜本的な改善による積み増しみたいなものは望めないかもしれない。

仮にの話だがこのまま円安が進めば、工場や設備の国内回帰の流れが生まれてその結果として受注が増えるようなことも望めるかもしれない。

一方で、海外需要の伸びが望めるのであれば会社方針とも一致するのでそれはそれで堅調に推移しそうでもある。

官公庁からの仕事より、民間系の仕事の方が多いため公共事業の増減よりも民間景気に左右される。

ロシアによるウクライナへの侵攻などで、設備投資の抑制が続くと受注工事が減り打撃になりうる。

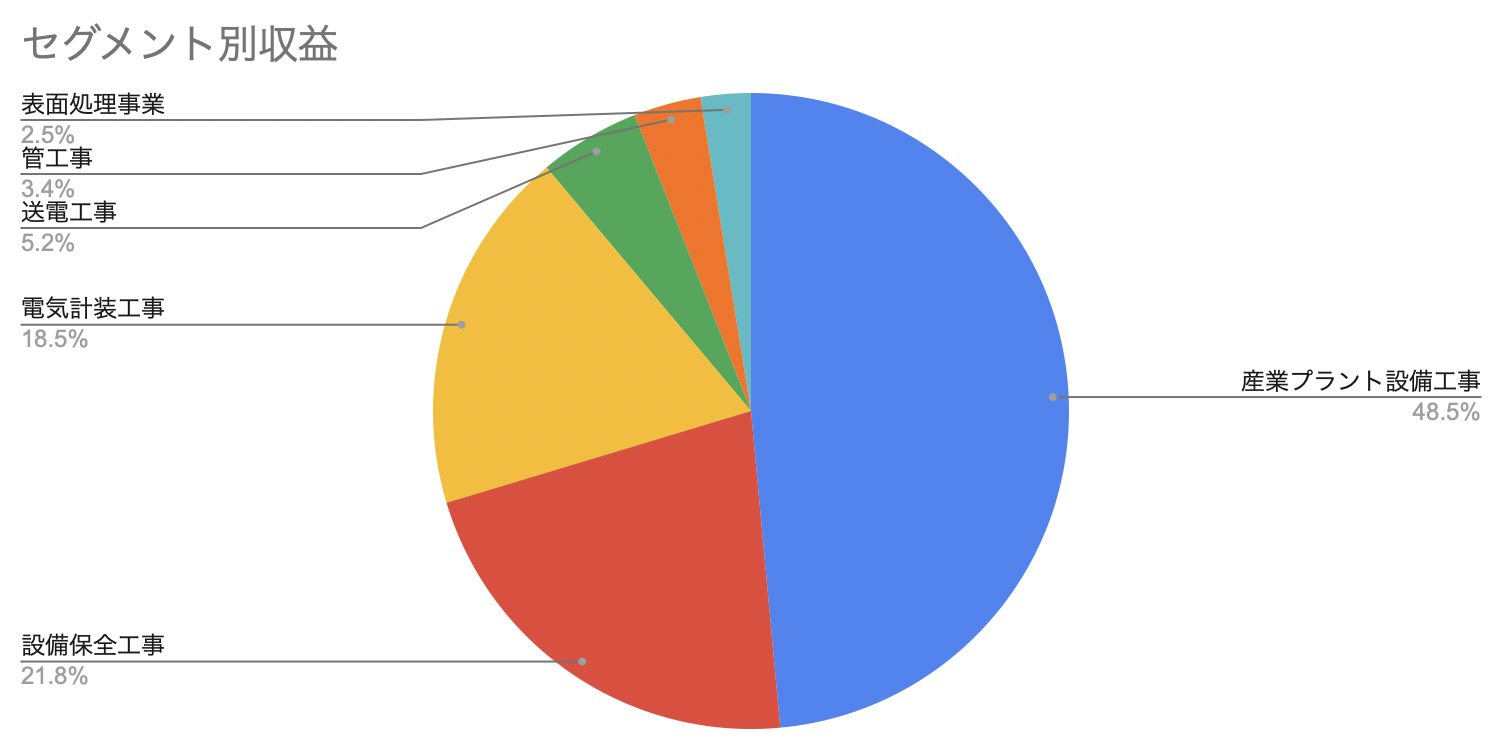

表面処理事業以外はまとめて設備工事事業で、ここが売上の97%を占めている。

その中でも、産業プラント設備工事が売上のおよそ半分を占めていて主力である。

産業プラントの需要の伸び縮みをこちらが予測して当てることはほぼ無理だと思うので、世界と日本の景気に連動するよねくらいに思っておくのが良さそう。

とすると、景気の先行き的には見通しが暗そうではあるので その点は織り込んで考えるべきだと思った。

コロナが落ち着くとして、そこでまずお金が落ちるのは外食・旅行産業等C向けのものにまず恩恵がくることだろうから、関係ないといえばないかもしれない。

物価高の影響で、利益幅は縮小されるだろうという見方もあるがそこは、工賃を値上げできるかにかかっている。

工賃を値上げできるかどうかは、技術的に他社より優位に立っていて尚且つそれが発注業者に判別可能である場合もしくは、自社にしかできない施工技術等が存在する場合に限られる。

しかし、C向け商品や原材料費含め値上げラッシュが続いているのでそれに乗じると流れでいけるのかもしれない。結局こういったものは「雰囲気」で決まっているのだから。(と、私は思っている)

田辺工業のまとめ、評価

エンジニアリングを学ぶための教育訓練センターなどを設けて、人材育成を図っている点は好感が持てる。

配当性向を20%から30%の水準に上げていくことを目標としていて、現時点の株価・利益率で達成できたとしたら増配になりうる。

ウェアラブルカメラ、自動化技術などの研究開発を通して事業を拡大しようとしているが、その研究開発費が年間7千万というのは少し物足りない気がする。

7千万で何かが立ち上がるのだろうか? シードのベンチャーでも1年で溶かしてしまうくらいの量だ。心もとなく感じられる。

それならば、技術を持っているところを買収するなどしていく方がいいのかもしれない。言うだけは簡単であるが、そう言う風にも取れる。

全体として、結構良さそうに思っている。PBR(0.49倍)・PER(5.63倍)というのは、かなり安く見積もられているように感じるが果たしてどうなのだろうか。

先を読むことができないので、結局パチンコ台の雰囲気で決めるしかない。