仮設機材のレンタル・販売大手、タカミヤの概要

1969年大阪府大阪市に現在のタカミヤの前身となる「株式会社新関西」として設立される。

1900年台の初めから欧米では普及していた鋼製足場が、日本では1950年台から普及され始める。

タカミヤ(新関西)は、この鋼製足場が調達ののちにまた使用後に売られる現象が存在することに着目して、仮設機材のレンタル販売事業を始める。

また、バブル期に大量に買われた仮設機材がバブル崩壊とともに行き場をなくして市場で売られる中でそれを安く買い集めることによって機材保有量を増やし、販売エリアを拡大するなど積極投資を行なった。

これらの逆張りが功を奏した結果、建設市場がまた盛り返す中で仮設機材に対する需要が伸びることで市場が盛り上がり、それとともに伸びて行ったのがタカミヤである。

上場は割と最近の2005年にジャスダックに上場、2014年には東証1部への上場を果たしている。

2010年には仮設・住宅用機材の製造・販売業者であったホリー株式会社を子会社化するなどして機材のレンタル・販売会社から製造まで手がける一気通貫できる会社となった。

2014年にはベトナムにホリーベトナムを設立、2015年にはフィリピンのDIMENSION-ALL INCを買収するなどして海外セグメントを設立している。

タカミヤの業態・業績の分析

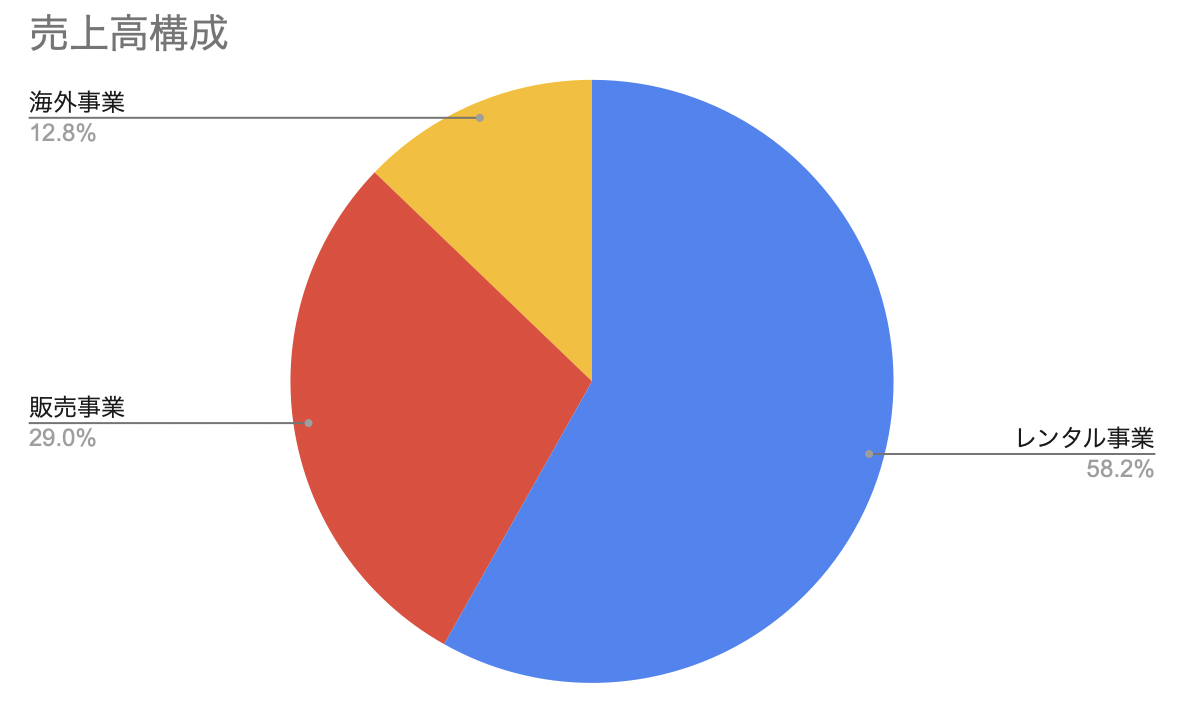

タカミヤの売上高構成で50%以上を占めるのがレンタル事業である。レンタル事業においては、足場の次世代化や在庫資材の見える化などで効率化に取り組んでいる。

現在は、建設用の仮設機材のレンタル事業に留まらないで農業用のパイプハウス、鉄骨ハウスの開発・販売や太陽光発電用の架台など事業ポートフォリオを拡充しようとしている。

工事の施工を行う部門と、機材の製造を行う部門を持つことによってレンタル事業が支えられている。工事施工を実際に行うことで機材製造やレンタルに対してのフィードバックが行えるのが強みである。

今後国内では失政によりこのまま人口が減っていくことが予想されるが、大規模インフラ設備の保守・点検・修繕等は必須であり仮設機材の需要自体が激減することはないと思われる。先の未来まで考えると株動向よりもどこまで何が切り捨てられてしまうのかというところに対しての方が恐怖を覚える。

今まで国内で稼いだ分を伸びていく他国の建設需要の取り込みに使って、現状10%ほどの海外売上高を伸ばしていくことを期待する。沿革からして、創業家がビジネス上手なイメージがあるので乗りこなしていけるのではという甘い目算もしてしまう。

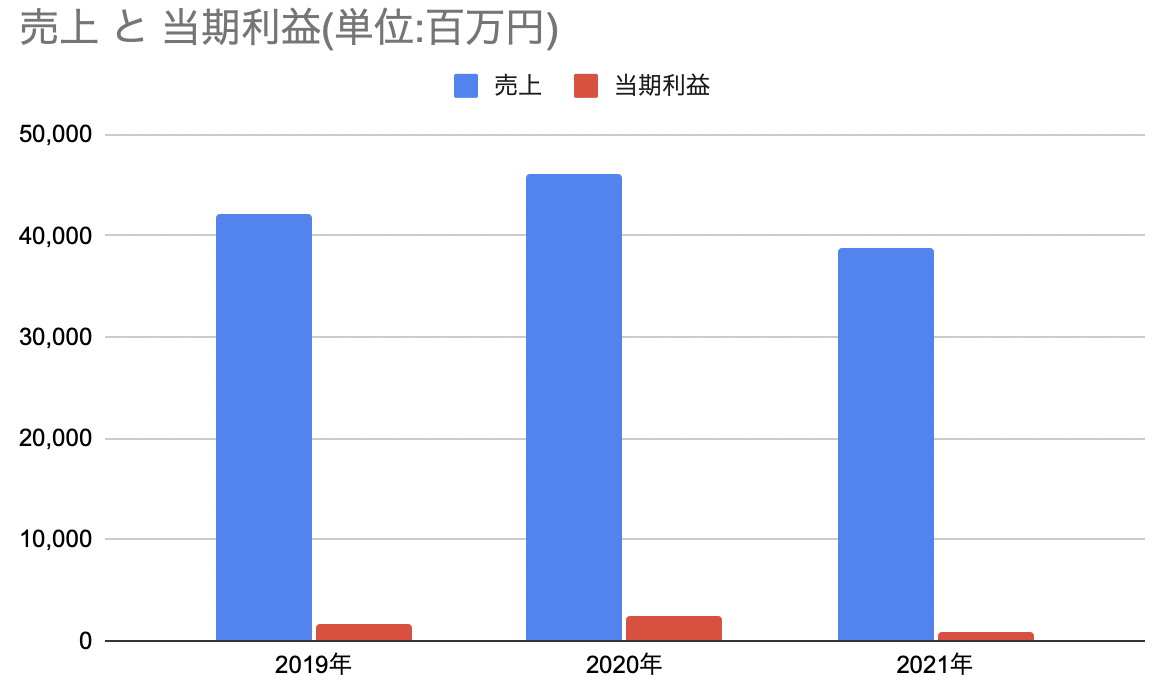

コロナの影響がなかった2020年には最高益を出しているが、コロナの影響によって2021年に大幅に売上高・利益ともに沈んでいる。

海外事業の中心であるフィリピンでもロックダウンが続いたなど、痛手を被る要素は多数あった。

コロナが落ち着いてきて、これからだという感じだが今度は燃料高・資源高がやってきている。建設需要自体が伸び悩むとレンタルしようにも貸し先がなくなってしまうのがネックである。

事業ポートフォリオ的に資源高がプラスになるような側面がなさそうなので、この1年も厳しいかもしれない。

ただ、個人的にはそういう環境の時にでも利益を出せるような仕組みで回っている会社が好きなので状況を見たい。

タカミヤのまとめ、評価

とかく株価が安いので、ある程度まとめて買ってガツンと損をしてもダメージが相対的に少ないという点は評価できる。建設系の国内株はPER低めで取引されているので、その分見直しが起きる可能性もそのままずるずるという可能性も考えられる。

私としては、中長期目線で見て面白そうだと考えている。IT関連を生業としてきた身なので、やはりこういった実のある事業に惹かれてしまう。

安さと高配当に惹かれて買ってしまいかねないが配当性向が50%を超えていて、投資と還元の割合で考えるともう少し配当を抑える可能性も十分に考えられるため、少し割り引いて考えたい。