合成繊維、医薬品、樹脂、電子材料メーカー、帝人の概要

帝人は、1918年に帝国人造絹絲(株)として設立されて1933年には東京・大阪証券取引所に上場をしている歴史の長い会社である。

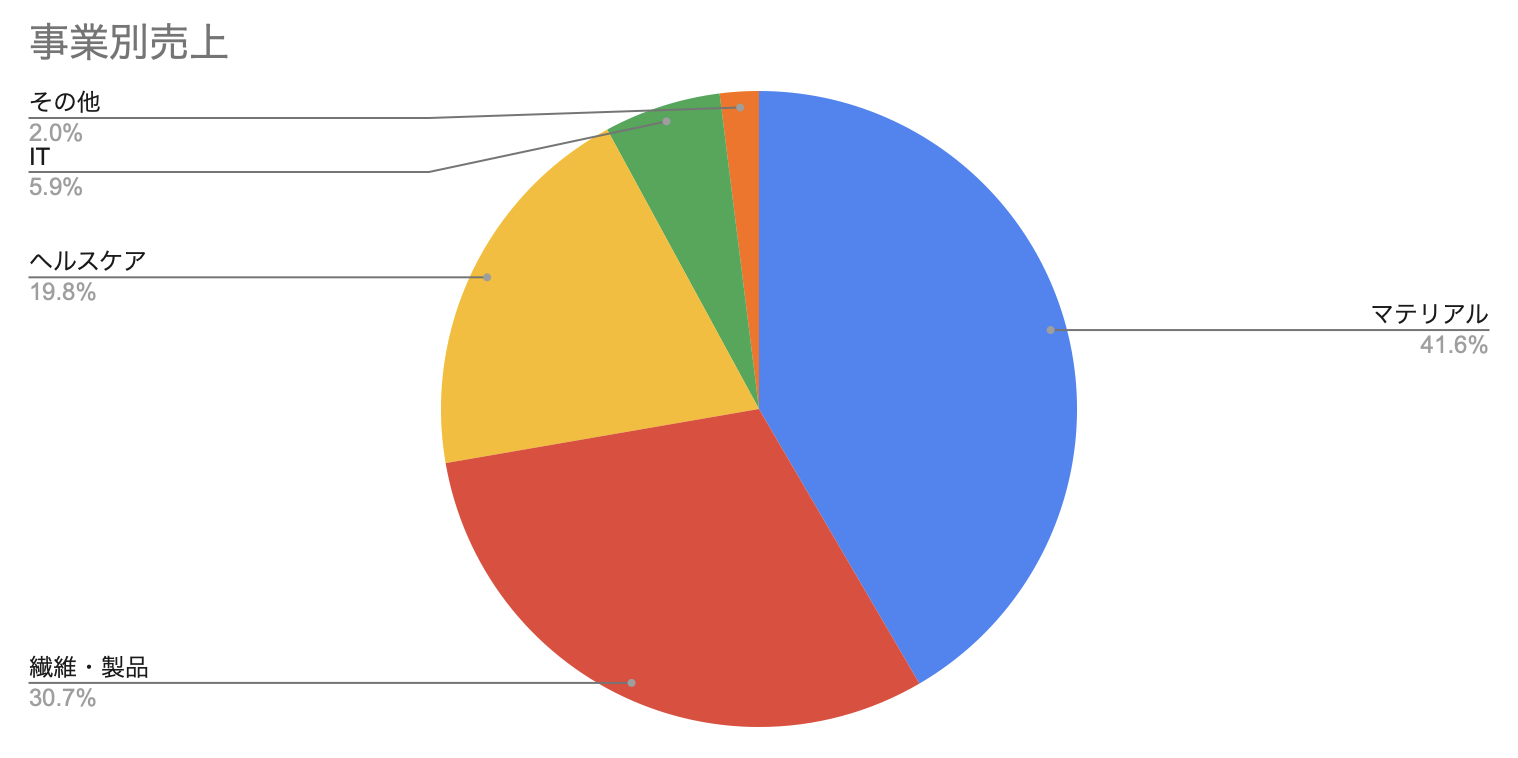

現在はマテリアル、繊維製品、ヘルスケア、ITを事業セグメントとしている。

このうち、マテリアルセグメントが売上比率トップで、中に含まれている事業はアラミド繊維・樹脂・炭素繊維・複合成形材料である。

アラミド繊維はヘルメット・防刃チョッキ・ロープ・防火服などに利用されているようだ 。

炭素繊維は、軽さと丈夫さを活かして飛行機・車の部材や風力発電機のブレード部分などに使われていく/いくようだ。

炭素繊維は帝人が東レに続いて世界2位のシェアを占めていて、調査会社のプレスによると 現在の市場規模が37億ドルのところ2030年までに8.6%ずつ成長していくという見込みのようなので、2031年には89億ドルの市場になっていることが見込まれる。

帝人は炭素繊維のうち、特に熱可塑性CFRP に強みを持っている。

2015年の時点でTOYOTAのMIRAI車に採用され、帝人はその時期からアメリカのGMと共同で車用部品の開発を行なっていたようだ。ソース

10年間かけて市場規模がおよそ2倍になっていくということは帝人の炭素繊維シェアが10%程度のようなので、そこから計算すると370億円の売上から890億円まで成長するのが見込めそうである。もちろんシェアを失ったり、思ったより普及しないなども考えられるがここから考えてみる。

帝人自体は2022年の時点で売上1兆円企業に到達するという見込みなので、大体そのうちの8%くらいが炭素繊維による売上になると思うと、割合として結構大きい。

ただ、そもそもマテリアルセグメントは営業利益率も低く、2021年度に至っては原燃料価格上昇・物流費の高騰・生産休止などで赤字だったりする。2022年度予想は営業利益率3.3%ほどを見込んでいる。

ITセグメントには電子コミックが上がっていて??となったが、帝人が55.13%株式を持っているインフォコム(4348)が「めちゃコミック」という電子コミックサービスをやっているのだった。

インフォコムの技術ブログは2017年を最後に更新が途絶えていて、noteも昨年の更新が最後と会社として技術部署が上手くいっているのか怪しく感じる。こういうのが続いていないチームは、継続的な対外アピールの取り組みが続けられないくらい余裕がなかったりすることが多い気がする。(これは個人的な体験に基づく偏見である。)

帝人の中で営業利益率が一番高いのはこのITセグメントであり、漫画プラットフォーム自体は今後も伸びていく市場であると思う。とすると、インフォコムの方が投資するには良いのかもしれない。

二番目に利益率が高いのがヘルスケアセグメントで、フェブリク という痛風のお薬やソマチュリン という腫瘍を治療する薬の販売が順調なようだ。

フェブリクはジェネリックが出るようなので、2022年度以降の販売量は落ち込むことが予測されていてヘルスケア領域自体の売上・利益も落ちると思われる。

帝人の主要医薬品のうちフェブリクの売上が占める割合が42%(帝人の2021年度決算及び2022年度業績見通しのP39より計算)、ジェネリック医薬品への切り替え率は概ね80%らしい ので、フェブリクの売り上げは大体1/5に落ちると考えられる。そうすると、33%ほどの売上が飛ぶ計算になり医薬品に関しては大打撃といえよう。

帝人についてのまとめ、評価

帝人に関してセグメントを横断して、短期で考えられることと長期で予想できそうなことを合わせて考えてみた。

しかし、だからここが上手くいくみたいな結論は引き出せそうにない。科学メーカーは幾つか見てみたが、こういう理由でここが勝ち続けるみたいなものを素人が予想するのはかなり無謀な業界ではないかと思った。

化学メーカーに投資したいなら、大手何社かを分散して全部買っておくくらいでいいのかもしれない。自分が熱いと思っている製品、特に市場規模が大きく、成長していくであろうものを扱っている会社を少し厚めに買う。くらいの感じで。

化学メーカーは時期によってそれぞれの製品の売上が大きく上下したり、原燃料の価格高騰や低下の影響をもろに受けたりする。その影響を軽微にするためにか、歴史の長さ故か多角化していることが多く、商材1つ当たりが会社本体に与える影響の幅が小さくなってリスクが減る反面、どれが伸びてもそんなに爆裂に利益に直結するということもなさそうである。

C向けの最終製品を作っているところとガッチリ結んで素材を大量に供給したりすることが利益につながるわけで、そこに加えてその納入相手がきちんと市場でシェアを取れなければ素材も売れないので、そこも踏まえて勝つ相手を考えて組まなければいけなくなるのではないか。技術研究自体博打の要素もあるだろうから、経営手腕や山師としての腕みたいなものが沢山問われる難しい業界である。

化学メーカーの株を買うときは、経営陣で決めた方がいいかもしれない。と思い直し、もう一回調べる軸を変えてみようと考えついたところで今日は終わりにする。