化学品・繊維・樹脂メーカー、クラレの概要

クラレは、1926年に化学繊維レーヨンの事業化のために岡山県倉敷市に設立された。

1950年には国産の合成繊維ビニロンを世界で初めて事業化する。

その後は、ポバール樹脂・人口皮革、ポリエステルなど新しい樹脂・繊維事業を相次いで立ち上げていく。

ポバール樹脂や光学用ポバールフィルム、水溶性ポバールフィルムなどで世界1位のシェアを誇る。

ポバール樹脂はクラレのサイト によると、水に溶ける性質・耐油性・耐薬品性を生かしてビニロン繊維の原料・繊維加工のり剤・フィルム原料・接着剤などに使われているようだ。

ビニロンはアスベストの代替としてセメント建材やゴムの補強に使われており、燃焼してもダイオキシンやアンモニアが発生しないのが特徴。

その他、炭素材料・歯科材料・高機能プラスチックなどを製造している。

クラレの業態・業績の分析

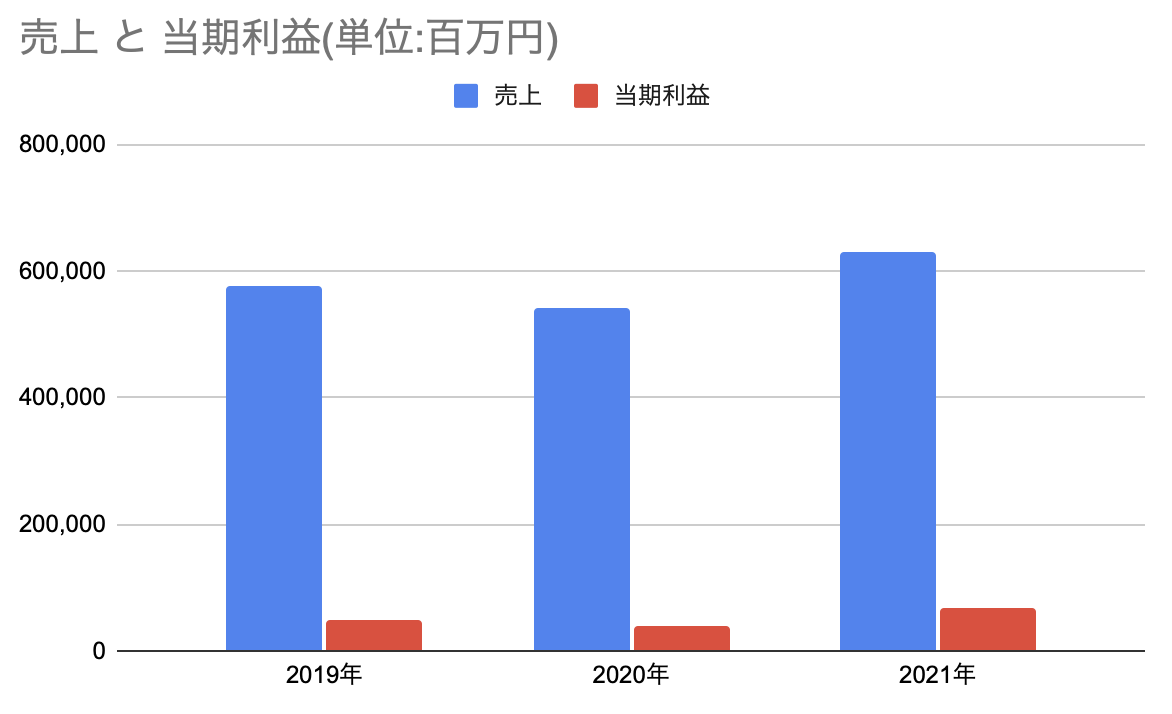

クラレの売上高はコロナの影響で下がったものが持ち直したようで2021年は2018年度より売上高、営業利益ベースで見て伸びている。

2019年・2020年度は、アメリカで起きた火災事故の訴訟によって計730億円の特別損失を出しているため、親会社株主に対する当期純利益で見ると大きく減少している。

その影響がなくなった2021年度は回復して1株あたり108円の利益となっている。

世界シェア1位の製品が多いことから、統合レポート内に世界シェアNO.1製品売上高と売上高比率というのを入れていて、もしこれがなくなった時はかなり弱気になった時なんじゃないかと感じさせる。

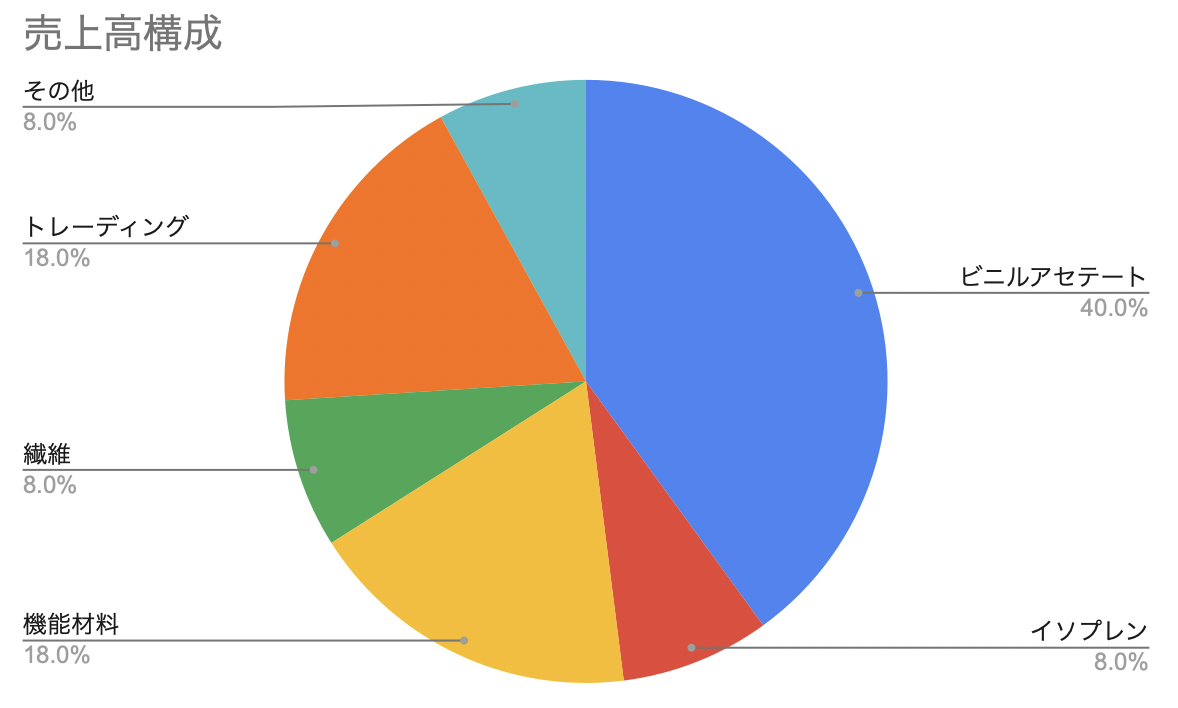

世界シェアNO.1製品の全体の売り上げに占める割合が59%ととても高く、1位になった製品群がよく売れているとも言えるかもしれない。

1984年には売り上げの80%を占めていた繊維(トレーディング事業の繊維も含めて)が2021年には14%になっていて、他の事業が売り上げの中核になってきている。

売り上げの40%を占めるのがビニールアセテート製品で、ポバール樹脂やフィルム、EVOH樹脂などの製品群である。これらに次ぐのが機能材料であり、こちらは活性炭や歯科材料などの製品群になる。

ポバール樹脂は岡山、新潟、シンガポール、ドイツ、アメリカで生産されている。

イソプレンは世界シェア1位で脅威のシェア100%である。イソプレンから耐熱性のある樹脂を作り、そこからスマートフォンやパソコン、液晶テレビや自動車部品に使われているようだ。

また、イソプレンから作られた熱可塑性エラストマーは、ゴム製品の代替にも使われていて玩具やスポーツ用品、筆記具、自動車部品になっているようだ。

自己資本比率も51%と高く、財務が安定していて毎年自社株買いをするなど株主還元にも積極的である。

クラレのまとめ、評価

部材・材料の化学メーカーであるので、これからこの製品がバンバン売れていくぞというのを予測するのは難しい。

こういったメーカーは研究する人材の質と量に投資してもらって良い製品を開発していってその成果によって長期的に他社への優位性を確保する。というサイクルができているなら良いなあと思うがそこも素人からすると判断がつきかねる。

2017年ベースで見ると時価総額がおおよそ半分以下になっているが、そこまで悪くみられる要素が逆にないのではないかとも思う。(2017年時点で高く評価されすぎていたのかもしれない。)

割安・割高と一概に決めることはできないが、1100円前後の株価で42円配当なら十分魅力的だと感じる。

配当単体で見ると同じ化学メーカーで言うと三菱ケミカルの方が良い。

クラレ自体は権利落ちしたばかりなので、この後多少下がると思うのでそのタイミングで拾っても良いかもしれない。