板紙の首位、段ボール・パッケージ製造会社レンゴーの概要

レンゴーは大阪府に本社を構える板紙・段ボールをメインとするパッケージ・梱包材の製造メーカーである。

1909年に井上貞治郎が創業した三盛舎が元になっている。

1909年当時なまこ紙と呼ばれていた段ボール、その製造機を井上貞治郎が日本で初めて作ってダンボールと名前をつけて売り出した。

日本では木箱での輸送がメインで、本格的に普及したのは朝鮮戦争時の米国の輸送を見習ってミカンなどの皮が厚い青果から始まり、だんだんとリンゴ等でも使われるようになっていったようだ。

段ボールはリサイクル率95%以上でリサイクルの優等生と言われている。

製造はまず、板紙と言われる段ボールのもとになる紙を作ってそれに段(波形)をつけてさらに両面に紙を張り合わせることでダンボールができている。

一度作った段ボールもまた板紙にできるのでリサイクル率が高い。

木箱と違って、段ボールには印字ができるので中身の広告にもなるというのもメリット。

現代ではレンゴーは段ボールだけではなく軟包装(フィルムやラベル)、紙包装などあらゆるパッケージの総合会社となっている。

海外の多数の地域(中国・タイ・マレーシア・インドネシア・ベトナム・中国)などに子会社を持ち、世界的に事業展開している。

近年の大きな買収としては、重量段ボールメーカーとして世界一位のトライウォールグループの買収がある。

レンゴーの業績の分析

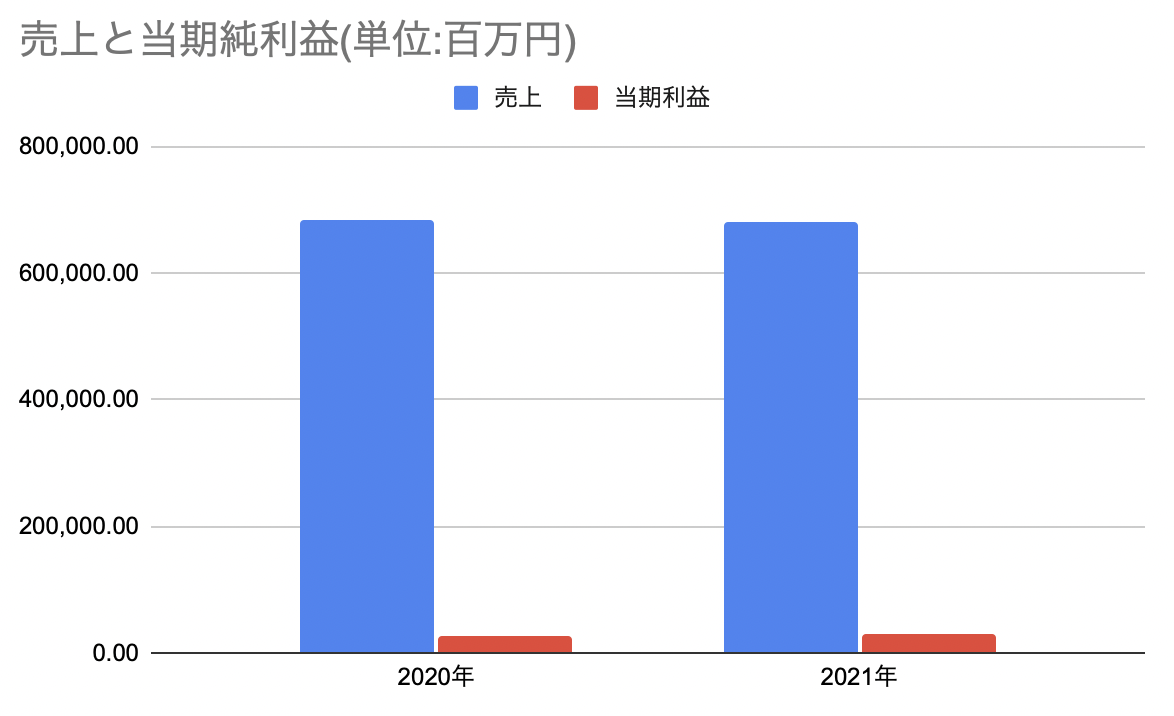

売り上げは2020年の6837億円から6087億円と微減、営業利益は412億円から399億円とこれも減少している。

売り上げ自体はコロナからの回復の兆しで、2022年の第三四半期に関しては2021年度と比べると109.7%と増収している。

しかし、現在の原燃料高が響いて営業利益も減少している。しばらくは政情不安からくる燃料の価格高騰で苦しいことになりそうだ。

純利益自体は、資産売却益があったことから増益している。これは一過性のものなので、営業利益の減少の原因の方が重要である。

燃料高がどこまで続くかわからないため、会社の2022年3月期移行の利益予想も控えめになっている。

しかし、ここまで逆風が吹いていてもしっかり利益が出せる体質なのは明るい材料にも思える。

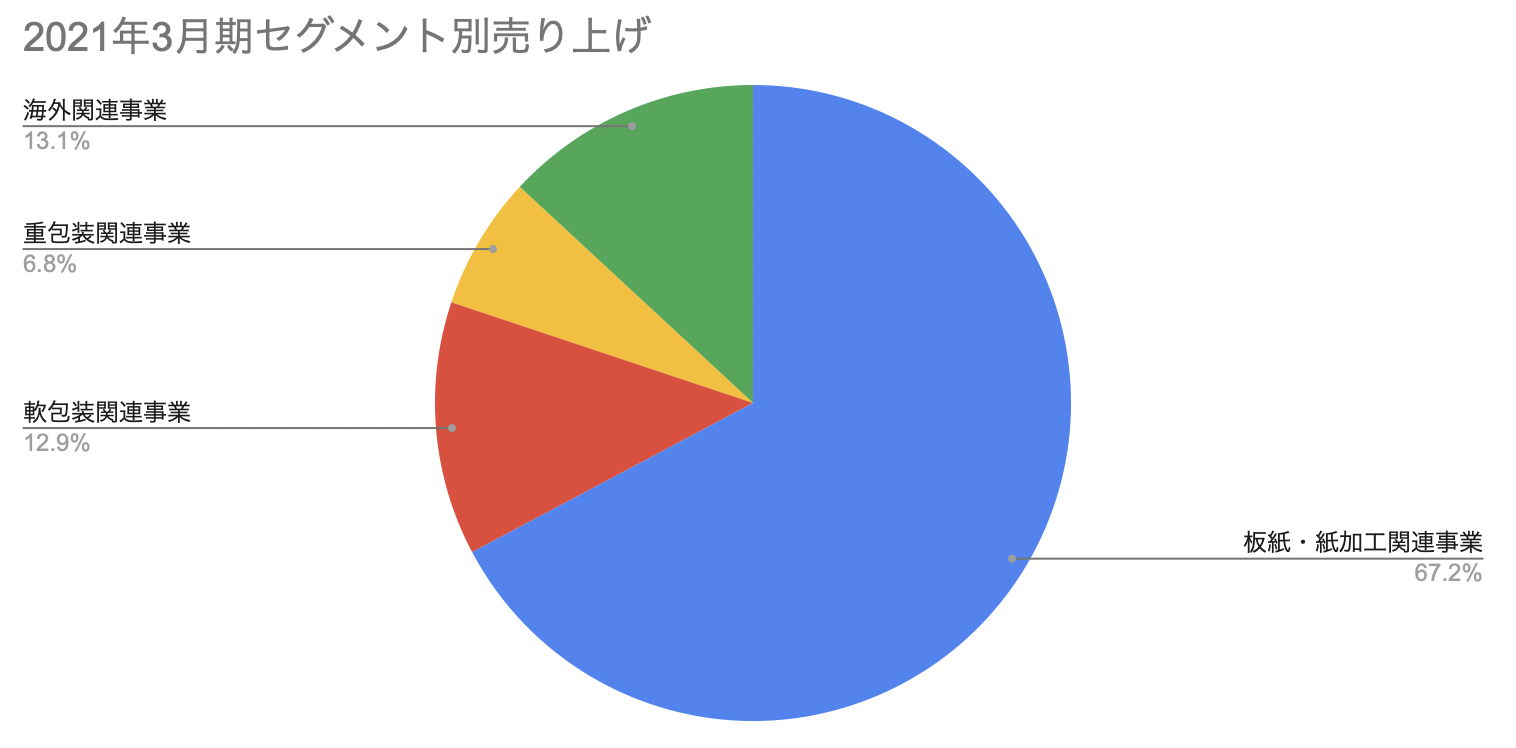

セグメント別で見ると、板紙・板紙加工が全体の6割を占めていて段ボールなどの紙の包装にまつわるものが主要な製品となっていることがわかる。

国内段ボール市場のシェアのうち30%ほどをレンゴーが占めていて、小さいプレイヤーも含めて何社もいるため、国内で買収をするなど手がありそうで伸びる余地がありそうだ。

海外事業の売上高は12%ほどで、海外会社の買収をしながら強化に努めているところである。

商品需要が増えるところには包装の需要が生まれるので、東南アジアや中国に進出していっているのは道理だと感じる。

同じように包装の会社で世界展開をしているアムコア(米国株 株式投資 アムコア AMCR 銘柄分析 )とは海外にある会社を積極的に買収していっている面で少し似ているところもあるなあと思う。

ただ、あちらは非紙製容器が主体でレンゴーは紙製容器が主体であるところが異なる。

パッケージの世界だけでも、いくつもの大きな企業が生まれるのだと思うと面白い。

レンゴーのまとめ、評価

レンゴーには2017年末くらいから目を向けていて、個人的に好きな会社であり応援している会社でもある。(株は買ったり売ったりしてる)

レンゴーは板紙専業の首位で、段ボールや軽包装(食品のパッケージ)などを作っている会社なのだが

なんで好きかというと、段ボールはこれから石油がますます使いにくくなっていく中で存在感をより強めていく包装形態?だと思うのと、段ボールが好きだからだ。

段ボールに入れてクローゼットの奥にないないしてしまえば何でも片付いたことになる。最高である。

レンゴーは、M&Aで日本の包装メーカーや海外(タイ、インドネシアやフィリピン、香港)の会社をM&Aして拡大していっていて売り上げもどんどん上がっている(コロナの影響で2021年は微減だった)。

板紙や製紙というとなんとなく地味なイメージだが、レンゴーがそうやって派手に攻勢をかけているところも好きだ。ダイナミックである。

結構IRやいろんな資料を読むのは好きなので、読むのだがレンゴーのアニュアルレポートは詳しいしその項目にどういうものが載っているのかがきちんと書いてあって誠実さを感じていいなと思う。(こういうところがもし変わってしまったら危ない兆候なのかもしれない) レンゴーのアニュアルレポート

配当利回り2%台後半でなかなか良い。

個人的な懸念は、最近までレンゴーは大坪清さんという方が社長で、インタビューなど見ていてやり手っぽいなあと思っていた。

住友商事に入社してすぐに、一番弱い部門に配属してくれと言い放つ豪胆さが好きである。(昔の商社であるから、今よりさらに苛烈な社風だったことも窺われる中で言ってのけた)

しかし最近彼が会長職になって社長が別の方になったようだ。大きな方針の転換もレポート等からはあまり読み取れないので些細かもしれない。(賽の目が出てみないと外部からは判断がつかない)

株価は800円台であることが多く、個人投資家にとっては買いやすい。(逆は任天堂とか日本郵船とかSONY、単位がでかい)。

利益や事業自体の先の見通しの良さから2018年度くらいから1000円に乗っててもおかしくないなと個人的に思っていたのだが1000円を超えると大体下がり切って800円に戻ってしまうことが多かった。

2021年の夏くらいに気持ちが揺らいで一旦少額で利確してしまったのだがまた年始以降下げてきているのでこの度NISA枠も使って買った。こいつを後生大事に抱えていようと思う。