土木用プラントメーカー・アスファルトプラント首位 日工の概要

国内NO.1のアスファルトプラント企業で、高速道路用アスファルトの約9割は日工のプラントからできているらしい。

プラント建設と、プラント運営のコンサルタントをしている。生コンクリートやアスファルトにまつわる環境分野での新規事業を模索しているようだ。

海外展開としては中国や台湾、インフラ需要が高いASEAN諸国への進出を始めていて2020年にタイで現地法人を作っている。

アスファルトプラントやコンクリートプラントの販売は需要によって上下するが、その6割程度を占めるメンテナンスサービスは売り上げが安定している。

リモートメンテナンスシステムを導入することで、プラントの故障に伴う緊急修理ではなく定期点検と修理を行う事業も行っている。(タイでも行っている)

海外売上高比率は10%前後で、年によって国ごとの需要もありまちまちといった感じ。2021年以降で伸びるという計画になっているが、果たしてどうだったのだろうか。2030年には現状の海外売上高40億円前後から90億円まで伸ばすことを目標にしている。

バランスシートを見てみると、2015年末から固定資産2020年末にかけて固定資産が2倍に伸びている。

大型の物を作る企業なので、攻勢に出ようとすると自然と固定資産に投資しなければならなくなるのだろう。

現預金と受取り債権で負債は十分払えるレベルにあり、財務健全性は高い。

2021年の統合レポート内のCFOの発言からアスファルトの代替素材がカーボンニュートラルの流れで出てくることはなさそうである。

道路用の新素材が出てきて、足元がひっくり返る。可能性とは少ないがこれがリスクであると思うので、その可能性が少なそうに見えるのは嬉しい。

国内ではアスファルトプラントは2社による寡占なので、海外メーカーの進出がリスク。

国内研究に助成金を出したりしているのはプラス要素である。

日工の業績の分析

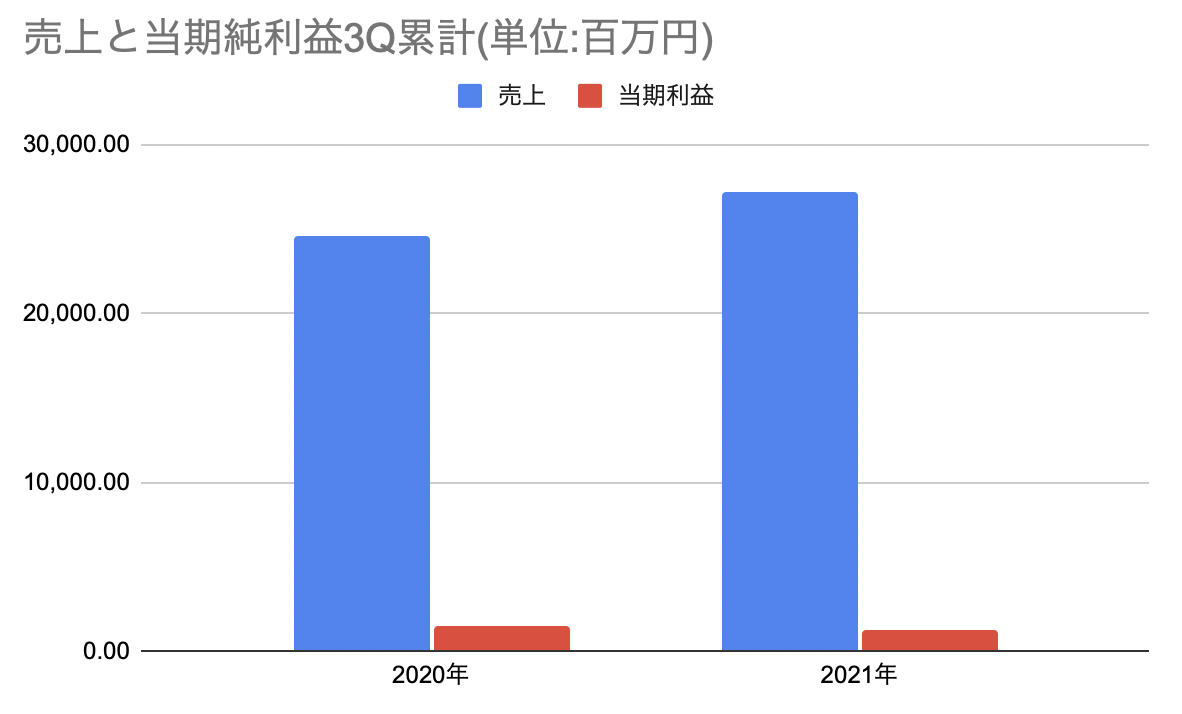

アスファルトプラント事業は国内事業のメンテナンス・製品売り上げともに減少したが海外事業の伸びで+4.6%売り上げが増。

中国・タイでの受注が好調のようである。営業利益の減少は鋼材価格の上昇もマイナスに響いているようだ。

コンクリートプラント事業は売上高・営業利益ともに前期比プラスになっている。

純利益自体は前田道路(株)の特別配当がなくなっている分で減益となっている。

今後はプラントメンテナンスのサブスクリプションサービスに力を入れていくようである。

顧客のプラントの緊急トラブルを削減して、安定稼働に繋げられるのと日工側から見れば客先緊急トラブルが減り点検を有償化できるのがメリットになる。

メンテナンスサービスの売上高が徐々に上がってきているのと、販売したプラントがメンテナンスサービスの対象になるので好循環が回りそう。

2021年度の第三四半期決算説明会の質疑応答からみたところによると、アスファルトプラント事業は海外動向が来季さらに好調になりそうかつ原材料費の上昇分も吸収できる見通しなようなのでそれが正しければ利益面ではプラスに働きそうだ。

同じ資料によるところでは、メンテナンスのサブスクリプションサービスは人員が足りないのがボトルネックのようなのでここの解決は待遇面の向上と積極的な採用でなんとかしていってほしい。

投資ポイントとネックとなるポイント

2022年2月6日現在、信用買残がめちゃくちゃ積み上がっていて694.33倍にもなっている。

現在ホットな海運銘柄である日本郵船でも10倍程度であることを考えると、ガクッと下がってもおかしくなさそう。

ある程度掃けた際に狙うのが良さそう。

PER13倍は成長産業でもないので、割安ではなく妥当な範囲内くらいだと見ている。

配当は5%台とかなりいい。それに加えて株主優待もついてきている。配当性向は70%近いので、もう少し投資に振り分けても良いのではと思ったりもする。

10年単位で見ると、じわじわと上がっているので健全に成長と分配を続けてきた企業なのだという安心感がある。(あったところでダメな時はダメ)

配当直前(2022/3/28)に欲を出して買ってしまった。しばらく温めておきたい。