イタリアン・ファミリーレストラン、サイゼリヤの概要

1973年5月に千葉県市川市に株式会社マリアーヌ商会として設立される。(その前から「レストラン サイゼリヤ」は存在していて、その法人化)

店舗数を伸ばしていき、1998年12月に200店舗を超える。その翌年の1999年7月に東証二部に上場した。

2019年末に日本国内で1093店舗、東南アジア諸国に計411店舗を運営している。

サイゼリヤのおいしさの哲学には「毎日食べても飽きないこと」とあり、いい素材を生かし、シンプルな調理で毎日食べられるイタリア料理を目指している。

サイゼリヤは外食業の「製造直販業」を目指している。外食店舗企業が商品開発、食材の生産、加工、配送までを一気通貫で行う形態を指す。店舗数が少ない時から、60年構想で製造直販体制を敷いてきたとしている。

そういった物流体制を強化する姿勢が身を結んでエスカルゴ、牛肉などはサイゼリヤのものが一番とミシュランの星を取ったレストランのシェフも太鼓判を推している 。

店のマニュアルも店舗の形態や、立地によって変えて作ってあるというからすごい。

被災後の仙台にいち早くトマト農場を作って復興支援農場とする、レタスの種苗開発を行うなど取り組みが小手先ではない感じが好感が持てる。

サイゼリヤの業績の分析

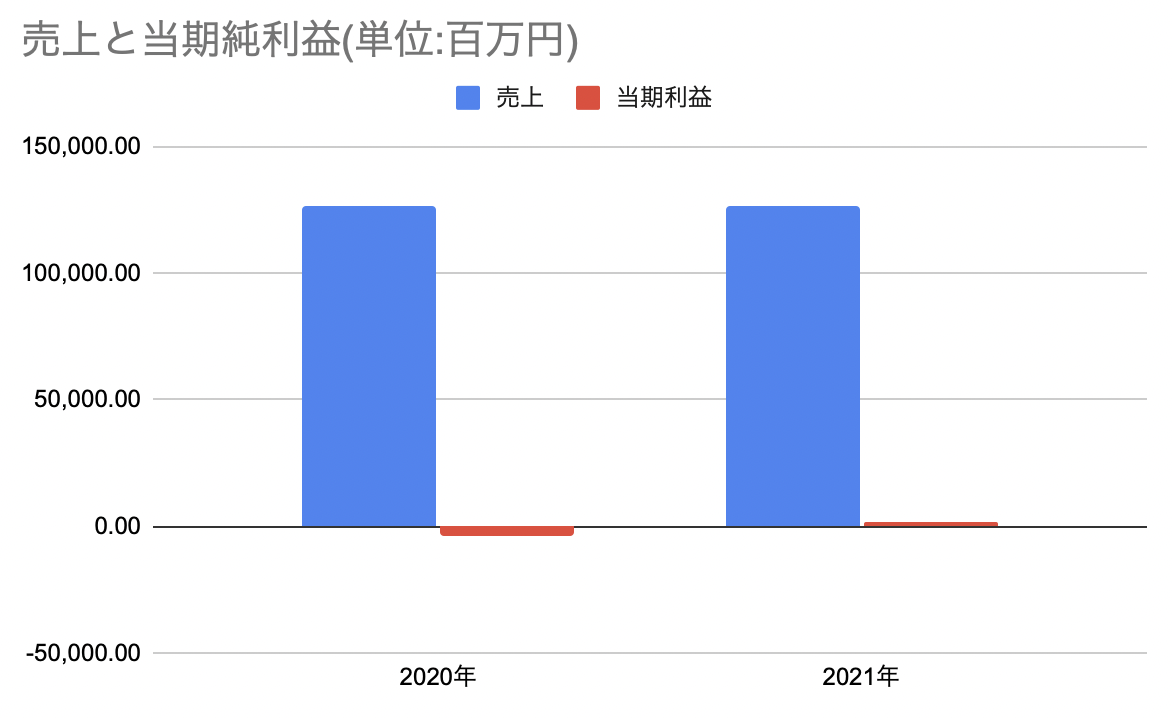

外食産業なので2020年~2021年は相当厳しい年だったはずで、2020年は赤字に落ち込んでいる。

2021年も感染予防のため席数を減らすなどしたため営業損失は続いているが、補助金などの営業外収益によって経常利益で見ると1/3以下の利益額ではあるがなんとか黒字で終えている。

2022年を迎えて、ゴールデンウィークは緊急事態宣言も3年ぶりに出ていない状況で迎えられるなど少しずつ状況は好転しているように思える。

2021年のアニュアルレポート内で、日本市場でのレストラン事業の強化に向けて「正社員の増加」を真っ先に上げているところも好感が持てる。

結局のところ、会社に愛着を持たねばアイデアも知恵も出さない(と私は思っている)ので、人件費の減少だけを考えている経営は創業経営者みたいな物凄い力で引っ張っていく人がいなければ先ぼそりしていくのではないかと考えている。

なので、正社員を増加させてサービススキルを上げていくという考え方は好きだ。

また、業績とは関係ないが商品開発面で日本ではあまり知られていないイタリア料理のメニューへの導入を上げているのでそこも期待が持てる。

新業態として「ミラノ食堂マリアーノ」というのがあるらしく、注力していくようだ。行ったことがないので語ることがないが少しプロントっぽいようだ。ブロガーの人の行ってみた記事

2022年以後、コロナがどうなるか。他の予想外のことが起きないか、というのは非常に気になるところではある。

サイゼリヤのまとめ、評価

サイゼリヤ、とにかく行くたびに体験が良い。ので、少し会社について調べてみた。

外食産業はコロナ禍で苦しんだが、中高生もファミリーも複数人で沢山くるようなお店だったので、個食がメインの牛丼屋やテイクアウトや配達にコロナ前から力の入っていたハンバーガー等のファストフード店と比べるとより痛手が大きかったと思う。

しかして、パンデミックのような大きなマイナス要因があまり起こらないこととして考えるよりはまた起きうることだと考えて投資判断もしたい。

コロナ禍で利益を出せない体質であったことは間違いなく、今後状況が回復していくとともにそういった状況でも利益を出せる体勢を作っていくことが期待される。(難しいことだと思う)

とかくサイゼリヤというレストランが素晴らしいことによって、サイゼリヤを運営するということでは儲からないという異常事態が起きると困るというのが問題点である。

こういうときに思い出すのが商社である。コングロマリットディスカウント、とかなんとかいって評価を下げられるが なんでもやるという体質は、時にリスクヘッジにもなりうると感じる。

配当は1%以下で、現状(2344円)に割安感はない。2020年のコロナで一番落ち込んだときに買えればと思うがそううまくはいかないものである。

1年以上株を持っていると、サイゼリヤのお食事券がもらえるというのがあまりに甘美に脳に響く。

誘惑を振り切って買い場が訪れるまでステイしたいと思う。

と思ったが2022/04/27にパートナーの手で約定してしまった。私も止められなかった、誘惑に抗えていなかった。

2022/09/09追記: 現状、100円~200円ほどプラスで推移している。お食事券欲しさと売ってもそんなにプラスにならない事から手放す理由もなく、大事に握りしめている。