倉庫・港湾運送業を中心とした物流会社 三井倉庫ホールディングスの概要

三井倉庫ホールディングスとしての歴史は浅く2014年設立だが、これは持株会社としての話。

1909年に東神倉庫株式会社として設立されたのに端を発している。

事業内容は倉庫保管・入出庫業、輸出・輸入、貴重品文書管理、医薬品・医薬機器物流、港湾運送、海外物流と幅広い。

近年は3PL(サードパーティーロジスティクス)事業に力を入れている。

ブロックチェーンを利用した貿易書類・実務の完全電子化を目指すプラットフォームのTradeWaltz への出資を行い、連携するななどしてDX関連でも取り組みを加速させている。

三井倉庫ホールディングスの業績の分析

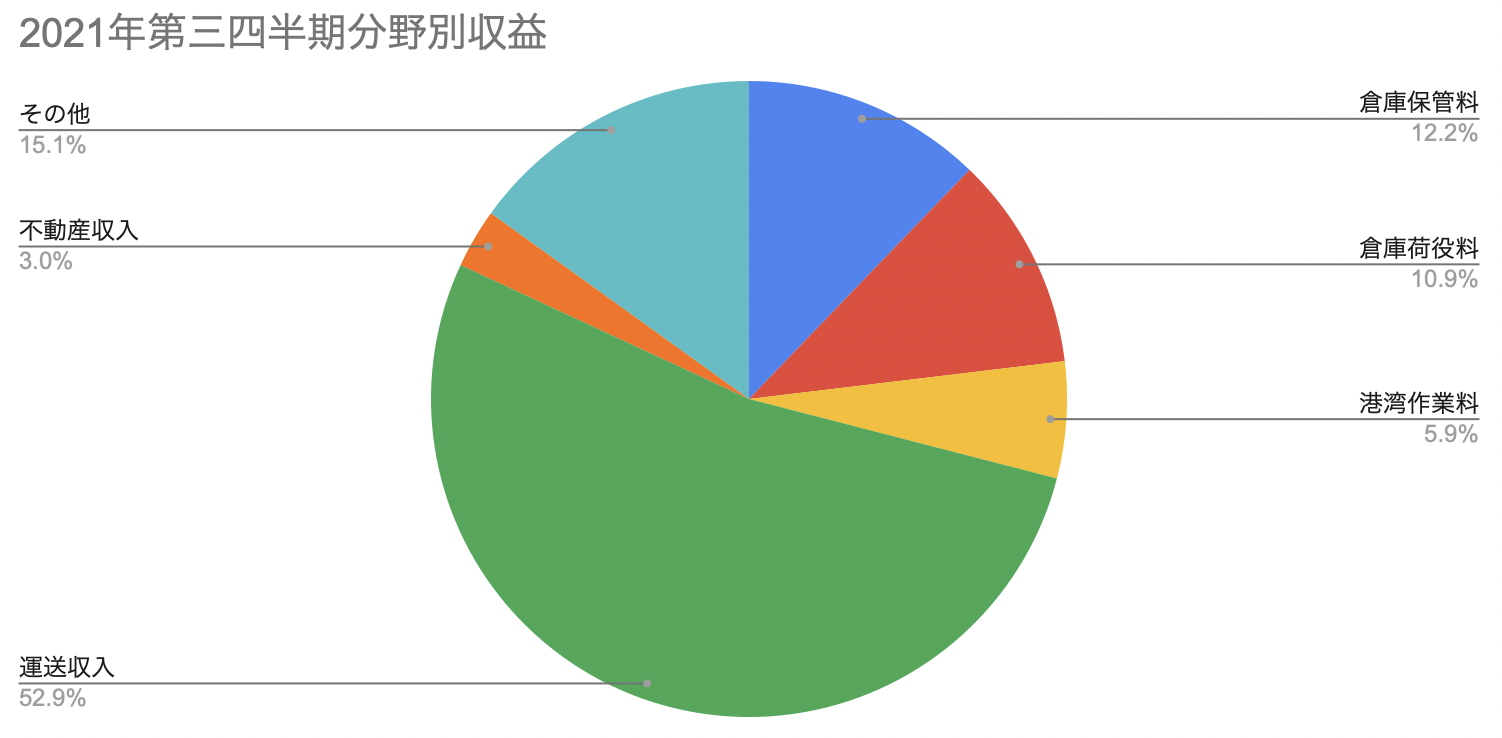

運送収入が収益のうち5割を占めている。運送収入は、昨今のコンテナ物流の乱れなどが大きく影響しており、昨年8000億円だった収益が今年の分だと11000億円になっており、かなりの増益がみられる。今は追い風が吹いている状態であると言える。

港湾作業から倉庫荷役で倉庫に保管、そこから出庫して運送収入につながると考えると物流に関して一気通貫したポートフォリオになっていると言える。そして、その中で運送が占める収入の割合が大きいということに気付かされる。

その他、の割合が多いのは気になるが開示されていないと内訳がわからない。

事業別にみると、物流事業はコロナの影響はあったものの、巣ごもり消費拡大によって家電メーカー物流の取り扱い増加によって増益したのが2021年3月期、そこからさらに海上コンテナ不足による航空輸送への切り替えによって航空運賃も高騰したことやソリューション物流・ヘルスケア物流の新規取り扱い開始などによって増益している。

不動産事業は2021年3月期に引き続き減収・減益となっている。

2022年2月8日時点での業績予想では、増収・増益を予想していて要因としてはメーカーの在庫積み増し、航空輸送の増加による保管と運送業務の取り扱いが想定以上であることを挙げている。

2017年度からの中期経営計画によって、財務基盤の改善が図られている。コスト削減と、非効率資産の売却などによる一連の取り組みにより2017年3月期末の自己資本比率14.1%から2021年12月には28.8%まで自己資本比率をあげている。

有利子負債も600億円圧縮できているが「不要不急の投資の抑制」もこの財務基盤改善に寄与したとしていて、あまり収益にプラスをもたらさないM&Aを控えたとかであれば良いのだが、設備投資の削減などが主であるとするとジリ貧になってしまう恐れもある。

私の基本的なスタンスとしては会計上の利益は幻くらいに思うように心がけているので、2017年の無配だった頃から配当も復活して増配しているのだから大丈夫だろうとみる。

まとめ

倉庫業も港湾業も含めて、物流全般の事業がかなり好みである。事業モデルが儲かるとかそういう話ではなくて、単に物を運んだり保管することのリアルな大変さに敬意があるからである。

なので、こういう分野で着実に利益を出したり運営されている企業を見ると熱いなあと思う。

売り上げ・利益ともに2022年以降にコンテナ物流が落ち着いたらどうなるのだろうという先行きに対する不透明感はありつつ、この調子の良さは維持できなくても一定程度の利益はあげてくれそうな見込みはありそうだ。

今現在の水準3000円台くらいだと、現在の配当額もうまみがある金額だと思うがこの配当水準を維持できるかは少し怪しいところがあると思っている。

正直、こういう会社は調子が良い時に買うよりも少し調子が悪い時に買う方がむしろ結果的に割安で手に入れられるのでは?という気もしている。個人的にはまだ買わないと思う。

為替の影響、地政学的なリスクや疫病など全てのリスクと対峙しなくてはいけないのが国際物流だと思うので頑張って欲しい。