アルコア、ボーキサイト・アルミナ・アルミニウム生産事業における世界的リーダーの概要

アルコアは2016年11月1日に旧親会社のアルコア(Alcoa Inc)から精錬・製造・採掘部門の分社化上場に伴いできた会社である。アルコアの分社化

世界9カ国に12,000人の従業員がいるいわゆるグローバルカンパニーである。

アルコアはボーキサイトの世界有数の採掘業者で、オーストラリア、ブラジル、ギニア、サウジアラビアなどの鉱山へのアクセス権を持っていて、西オーストラリア州とブラジルに2つずつ鉱山を所有している。

年間で4,700万トン、世界で二番目にボーキサイトを採掘している。ボーキサイト自体は可採埋蔵量がアルミニウムのリサイクルなどによって年々伸びていて、数世紀は枯渇しない資源ということのようだ。

アルミニウムはボーキサイトを掘った後に、酸化アルミニウム(アルミナ)に精錬して、そこから電気分解プロセスを経てアルミニウムになるようだ。2トンのアルミナから1トンのアルミニウムが得られる。

子会社を通してブラジル南部の水力発電プラントを有するなどして、アルミニウムへの精錬時に使うエネルギーを再生可能エネルギーで賄おうと取り組んでいる。

アルコアで有名なのは、1987年(分社化する前)の経営不振時にポール・オニールという人が社長に就任し、工場での事故が多いからそれをまずはゼロにするんだというように利益と全く関係ない演説を行い、投資家が逃げる。しかし、その後オニールの手腕でアルコアが蘇っていく・・・というような話がある。もう少しきちんと知るにはZDNet Japanのこの記事 を読んでみてほしい。

習慣化で物事を達成していく、という内容の本にもこの話が載っていて面白いが名物経営者みたいなやつはどの時代にもいるものだと思ったりする。製造業においては、事故が起きやすい環境というのは全体のマネジメントが行き届いていないことを意味するため利益にも反映されるのかもしれない。ソフトウェア業界でも、あまり整理されていないコードに「臭いがする」などと言ったりするので、こういう話は馬鹿にならない。

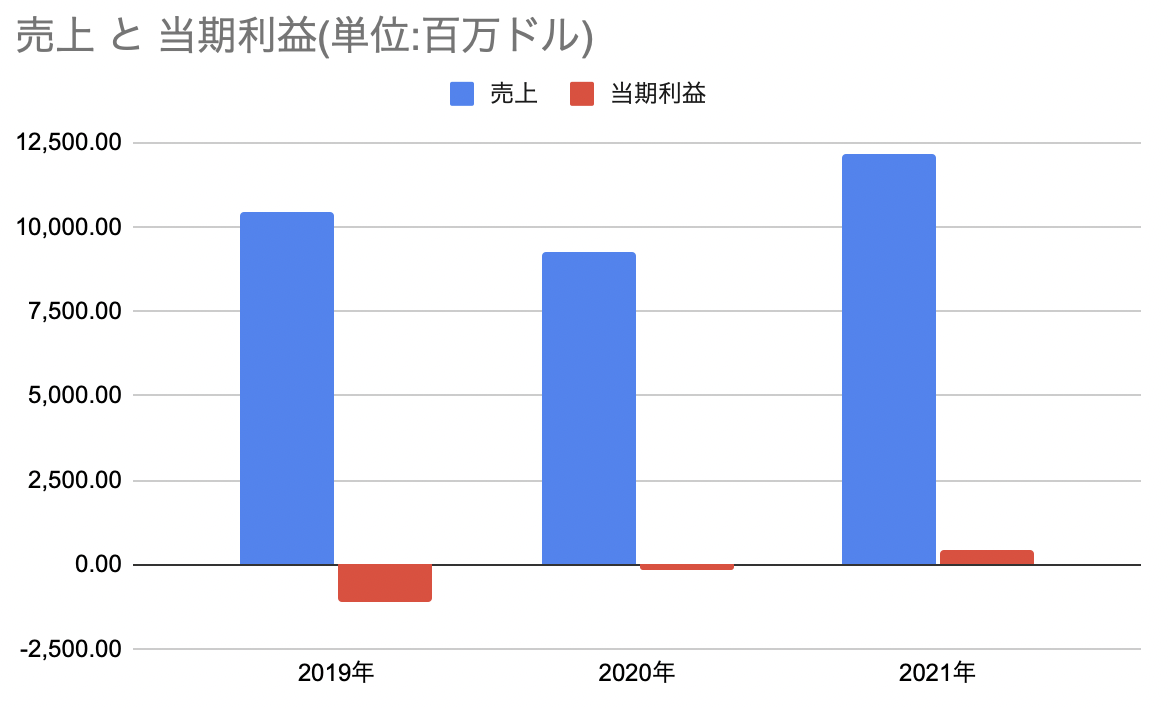

アルコアの業績の分析

2020年はコロナの影響もあり、赤字であったが2021年はアルミニウムの資源価格の上昇もあり最高益であった。(コンテナ船などの造船も関係しているのだろうか)

アルコアの事業モデルのリスクとして、アルミニウムを含む製品の需要が下がることによってアルミニウム自体の価格が下がり、それによって収益が下がるというものがある。

アルミニウムを含む製品は、例えば飲料缶・チョコや乳製品のアルミ箔・医薬品や化粧品の包装材・パソコンの筐体・ハードディスク材や太陽光発電のモジュールフレーム、輸送機器にも使われている。大きいものであれば、一度に使われるアルミの量も大きいので船舶や車、飛行機などの需要が下がると資源価格にも影響しやすそうだ。

つまるところ、景気循環に大きく左右されそうだと言えよう。アルコア自体もリスクに上げている項目として、中国国内での需要と供給の二つをあげている。

中国国内での政策によって需要も供給も大きく変化されうるとしていて、供給過剰によって値段が下がる可能性と政策によって中国内でのアルミニウム需要自体が落ちる可能性を懸念している。

また、中国内で下がった需要分を新興経済国での高まる需要では埋められない(2021年の話)としているので短期的にこのような点がリスクになりうる。

アルミニウムの価格はLME(ロンドン金属取引所)での先物価格が指標になる。アルミ価格は2019年末~2020年初めは横ばいで、2020年5月あたりにコロナの影響と見られる底があり、そこからは増加の一途を辿っている。

アルコアにとっての2021年はアルミ価格の上昇によってかなりの恩恵があったが、2022年現在このままいけばさらなる増益も期待されうる。ただし、指摘されていたように他社の増産状況などにより供給過多になる可能性ももちろんあり、そうなった場合は今度は一転して厳しくなる。

また、精錬に大量のエネルギーを使うのでエネルギー価格の高騰にもリスクがある。天然ガスも使って精錬所を回しているので天然ガス価格の上昇によって原価が引き上げられて利幅を失いうることもある。

評価・まとめ

資源価格の上昇に伴って、調子が良くなっている採掘会社など多々ある。気になってみたので調査してみた。

サービスを売っている会社と物そのものを売っている会社では、調子の良し悪しの基準が異なるのだなあと感じる。

サービス系でヒットを飛ばすゲームやら漫画やらは、コンテンツの面白さと火がついた時の爆発力みたいなものは景気が悪くても実需を動かす力があると感じている。反対に、資源は需要の増減がそういった力の強さではなく外部的な要因に大きく左右されるのだということをあらためて感じる。

ただし、コンテンツの力みたいなものを活かせるのが単純に強みにだけなるとも思えず、面白いや楽しいを作り上げるのは相当に難しいことで、かつ運みたいな要素がどうしてもあると思う。そう考えると、風向きみたいなものに結局はどちらも左右されるのかもしれない。

しかして、資源採掘みたいな大規模な投資を必要とする会社は利益率が低くなりがちだなあと感じるがその反面、こういう目に見える追い風みたいなものを捕まえやすい。そのため、逆風が吹いているが構造的には結局変わらない(アルミの需要が根本的になくなってしまう)みたいなことが起きていない時(そんなことは起きないと思うが)に買って仕込みたい銘柄だなあと思う。

今のように追い風であると、普段の収益力より高く見積もられすぎて株価も割高なのではないかと懸念が残る。