カナダの電力会社、米国とカナダで事業を行う

アルゴンキンという社名は、アルゴンキン族という北アメリカの原住民族の名前・言語から来ているのかな?

たまたまWikipediaで見つけただけなので、根拠はないので参考までに

2021年のアニュアルレポートがまだ出てなさそうなところが気になる。3月4日にWebキャストで4半期決算と通期決算のWebキャストをやるみたいなのでそのタイミングに発表ぽそう。

事業内容は、発電、送電、配電事業。天然ガスのパイプライン管理、太陽光・水力・風力発電からなる再生可能エネルギー事業である。

2021年のQ3レポート から数字を見てみる。

規制サービス事業では、売り上げ規模は米国での事業が80%を超えていてチリやカナダ、バミューダ諸島(12%!)が残りの部分

再エネ事業では74%が米国での売上で、カナダが12%、国外が14%となっている。

コロナは業績に与えている影響は重大ではないらしい。しかし電力会社において60%がリモートで働いているというのは驚きである。日本の大手電力会社はどうなんだろう? 出社しないといけない圧力がありそうなものだが、これは邪推である。

また、規制電力の販売が一番大きく、ついで天然ガス・風力・太陽光・水力という感じの売上規模になっている。再エネの比率がどこまで上がっていくかが気になるところ。

このレポートによると、建設計画等に大きな影響がなければ(コンテナ船の話や、原油高は大丈夫だろうか?)会社予想の利益範囲内に終わりそうとのこと。

ストックオプションもやっている。株価がわりかし安定しているだろうから少ししか上がらなくても多少のボーナス代りといった感じだろうか。日本の大きな電力会社ではやってなさそう。公益企業には感覚的にはあまりやってほしくないかも。

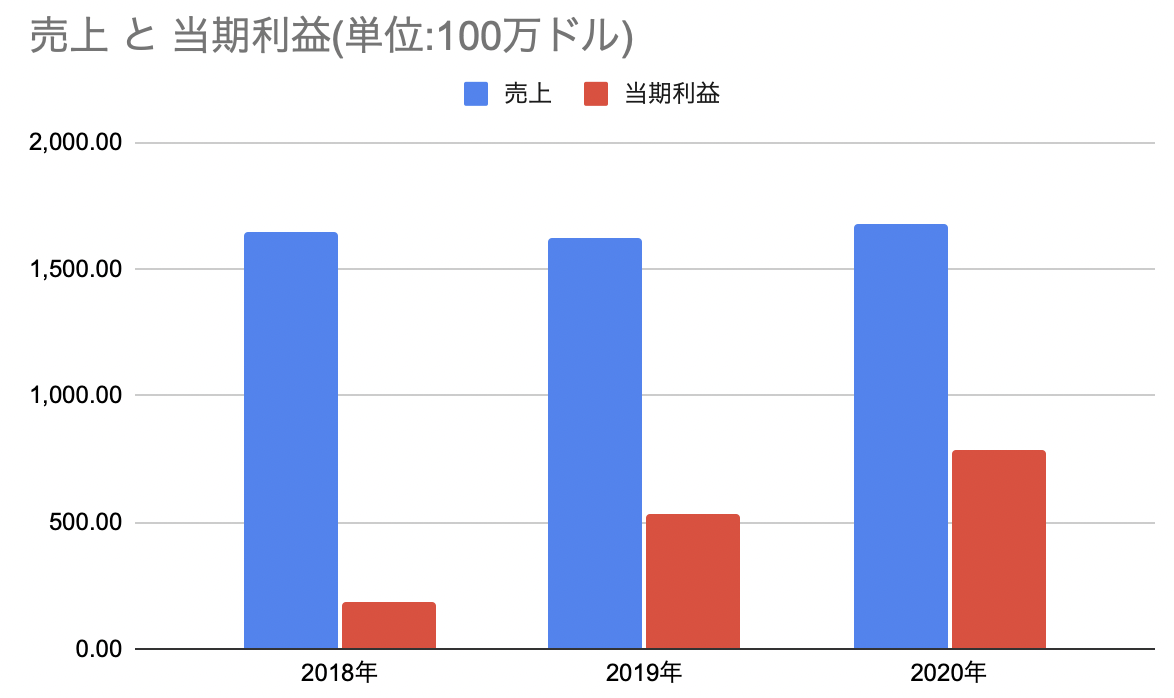

2018~2020年までの売上と利益の変化

2018年から2020年まで売り上げで見るとほぼ横ばいだが、利益は2018年から2020年で3倍近くに膨れ上がっている。

ここには載せていないが、営業利益はむしろ減っているので営業外収益が増えている。と言っても、複合企業体なので子会社からの配当によるものだろう。

電力消費自体はカナダはともかくチリやアメリカでは人口の伸びとともに上がっていきそうである。シェアを取れればマーケット自体が縮小するかどうかは問題にはならなさそう。

EPSも上がっているのに、株価が下がっているのが解せぬが妥当な範囲内だと思う。

2020年までの再生可能エネルギー導入の流れ

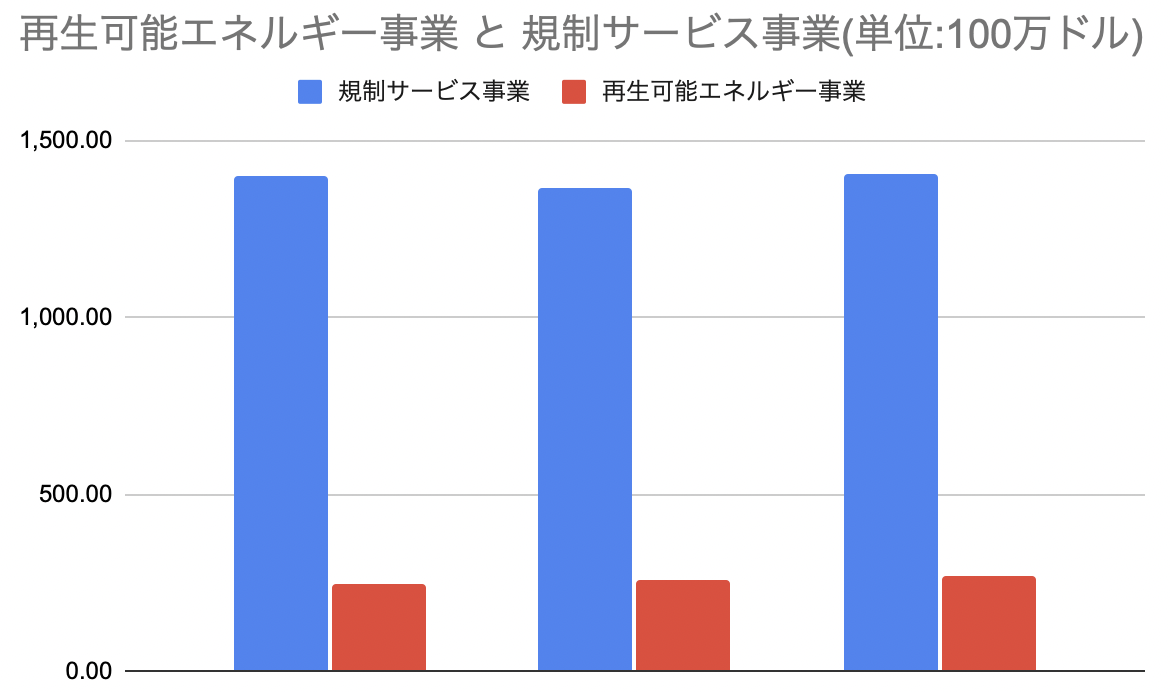

これは、2018年~2020年の1年ごとの規制サービス事業と再生可能エネルギー事業の利益グラフ(単位:100万ドル)である。

規制サービス事業は横ばいくらい(コロナの影響もありそう)だが、このグラフではわかりにくいが再生可能エネルギー事業は積み増している。

具体的には2018年の247.2万ドルから2020年の270.4万ドルまで成長している。これから、どれくらいこの分野で成長していけるかが成長の肝である。

まとめ

送配電事業は政府による規制があるのと、インフラコストがバカでかいので参入障壁はとても高い。これがモートになるかといえば、稼働できない原発のようにただ重くのしかかるコストになったりもする。

このまま再生可能エネルギーの方にシフトしていって、その割合を増やしていければよさそう。

ただ、再生可能エネルギー自体ホットトピックなので参入してくる企業が多く利益率が下がる可能性も考えられる。

個人的にはそういうシナリオの可能性は少ないと考えている。

一方で、家庭に太陽光発電のパネルを設置するようなことがもっと一般的になってきて当たり前になってくる可能性もある。

そうなると、使用電力量が下がり結果的に利益率が下がることも考えられる。

そうなっていくのが環境に良いのであればそれも含めて納得できるので、少し投資している。