インドネシアの大手銀行 バンク・ラヤット・インドネシアの概要

バンク・ラヤット・インドネシアはインドネシア政府が53.19%の株を持っている銀行である。本社はジャカルタにある。

元々はモスクの現金を管理するために設立されたようだ。

歴史は古く1895年設立で、インドネシアの日本の占領時にはSyomin Ginkoという名前だったようだ。

そして、日本の占領下から離れた1946年にバンク・ラヤット・インドネシアとなった。

業務範囲は幅広く、貯蓄銀行に始まり、マイクロローン、パートナーシッププログラムローン、BRI Cash Collローン、商業小売ローン、中規模ローン、消費者ローン、クレジットカード、国際送金・ビジネスサービスなど多岐にわたる。

2018~2022年の長期計画のことをBRInvolution1.0、2021~2025年の長期計画のことをBRInvolution2.0と呼んでいて日本のダメなベンチャーみたいなセンスである。

ペガダイアン、PNMと連携したウルトラマイクロホールディングという取り組みを通して、農業従事者やギグワーカー、小売店経営者、Webショップなどのマイクロビジネス従事者に販売プラットフォームやデータ分析、福祉サービス等を提供する仕組みづくりを行なっている。

ESG投資への切り替えも志向しているようで、その点は好感が持てる。

バンク・ラヤット・インドネシアの業績の分析

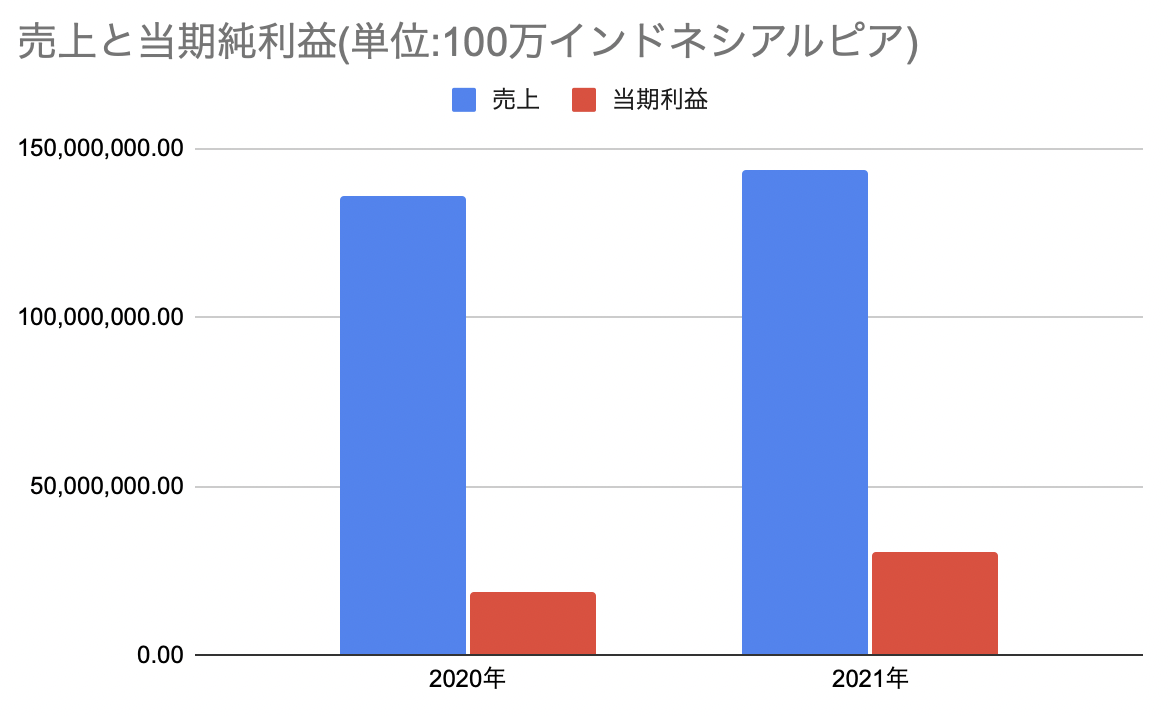

売り上げ、利益ともに伸びている。コロナ禍に突入した2020年も順調に売り上げ・利益ともに伸びている。

コロナの影響で資金繰りに困ったところに貸付を行って一息つかせるのが銀行の役目のはずなので2020年も売り上げが伸びているのは納得がいく。

ただ、そうだとするとバンク・ダナモン が横ばいだったのはなんでなんだろうかと思ってしまう。

それは置いておいて、インドネシアでは輸出入ともにコロナ前の水準に戻っていて経済自体も成長している。

インドネシアの銀行業界全体の預貸率は78.09%で資金の流動性も十分にある。(まだ貸せる)

インドネシアではコロナの症例の減少に伴い、貸付需要も強まったようで足元は良好そうに感じる。

コロナでデジタルバンキングサービスの需要が高まった結果、それによる競争が激しくなっている。

しかして、コロナが落ち着いて消費需要がさらに高まっていけば資本需要も高まるはず。

国内でのポジションを失うような事態がなければ大丈夫そう。

まとめ・評価

買う・買わないはともかくとして調子の良さそうな銀行だと感じた。

現代の銀行は資本規模の大きさで殴るビジネスだと思うので、バックにインドネシア政府がついているのは大きい。

インドネシアの銀行群は再編によって、大規模なものに収斂されていっているので今後小さなところはさらに買収などによって統合されていくのかもしれない。

株価自体は、2022年3月現在高値圏にあると感じるがアンカリングされているだけで値付けが間違っているかもしれない。

ただ、なんらかのタイミングで過小評価されていると感じる要素があれば個人的には入れてみても良いかもしれないと思っている。