シビタス・リソーシーズ、原油・天然ガスの開発・生産会社の概要

シビタス・リソーシーズはコロラド州最大かつ最初のカーボンニュートラルの原油・天然ガスの生産会社である。

「Civitas」(シビタス)はラテン語で「コミュニティ」を意味する。

コロラド州のデンバー-ジュールズバーグで1日あたり約160,000バレルの原油を生産している。

旧社名はボナンザクリークエナジーである。

バイソン(Bison Oil&Gas II、LLC)を約3億ドルで買収している。

買収によってかなり規模が大きくなった。

シビタス・リソーシーズの業績の分析

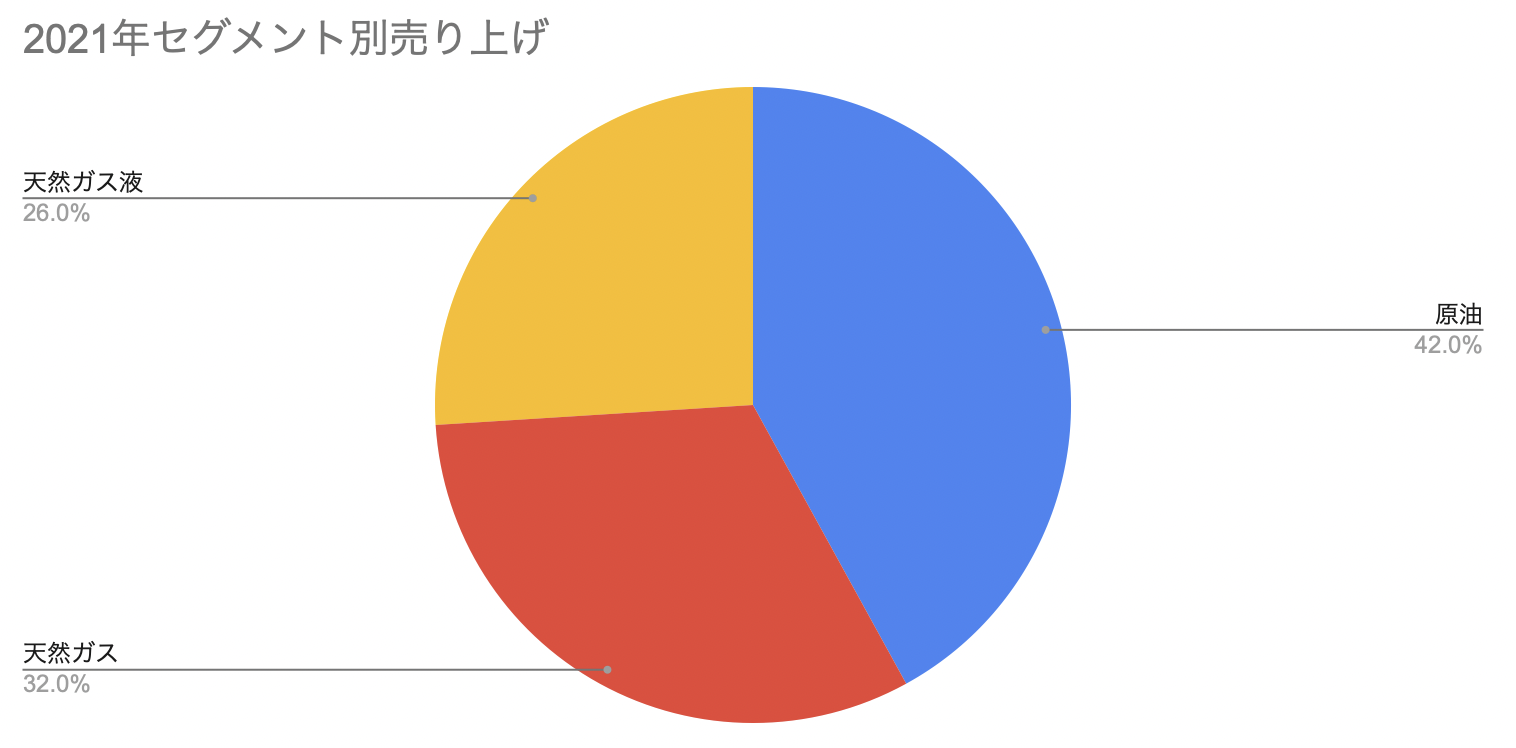

資源以外のものは売っておらず、石油・天然ガス・天然ガス液のみで売り上げが構成されている。

天然ガスや石油の価格変動が売上・利益に大きく影響するビジネスモデルであると言える。

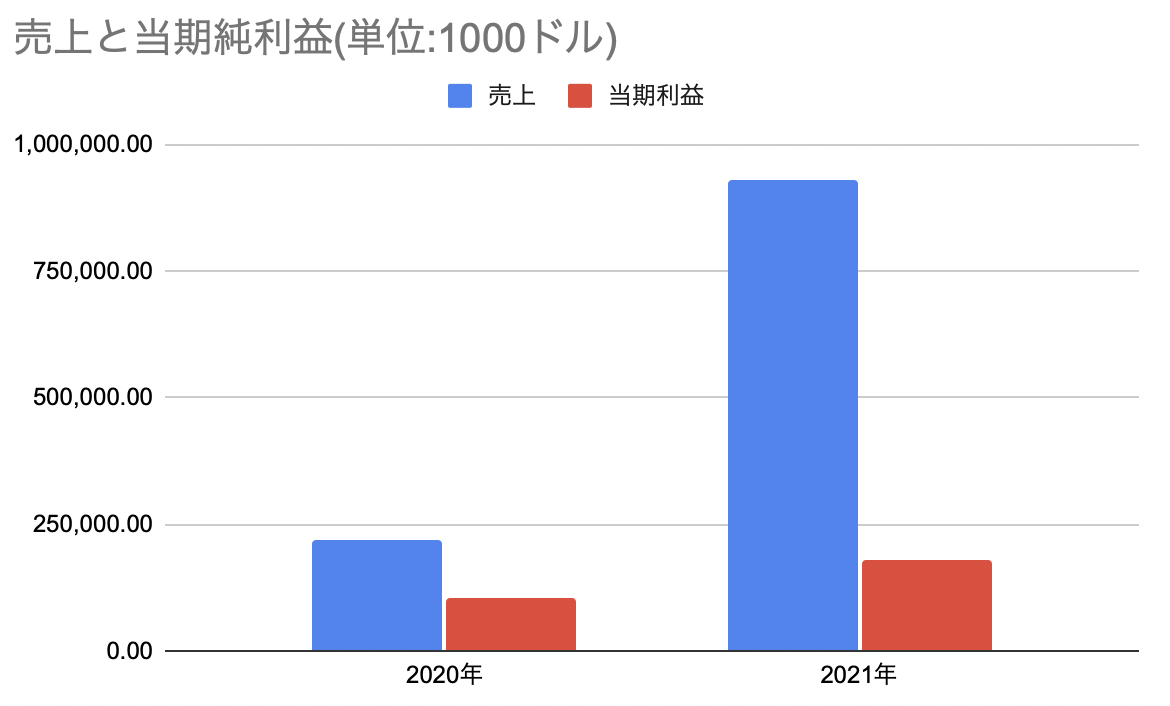

現に2021年の第3四半期には1億9000万ドルだった純収益が、2021年の第四四半期には5億1050万ドルに上昇していてこれは販売量の上昇ではなく資源価格の上昇によるものでいかに価格による収益の上下が大きいかがわかる。

売り上げと利益を見てみる。

前述したバイソンの買収で売り上げも利益も大幅に増えているのがわかる。

総資産額は6倍に増えていて、会社としての図体がかなりファットになっているのがわかる。

自分よりも資産規模、売上規模の大きい会社を買ったことによって別の会社になったかのようだ。

収益性が上がっているので、今のところ良い買収だったように感じられる。

評価・まとめ

石油・天然ガスなどは直近の政情不安もあり価格が上がったり注目度が高まっている。

カーボンニュートラルで石油が産出できるというのがどうも仕組みがよくわからないが、環境に配慮されるのならば他の石油業者よりも望ましく感じる。(CO2の排出権を買っているからゼロになるということなのだろうか?)

石油・天然ガスは景気動向や社会情勢による資源価格の変化によって利益が大幅に左右されうるというのと、中東の石油産出国は値上げするために容赦無く原油の減産をしてきたりするイメージだ。

そう言ったところが、安定的に需要がある会社よりもマイナスになりうるのと カーボンニュートラルに向けた動きで石油の使用自体減らしていく流れが見込まれる。

そのため、日本の上場会社でも利益と比するとPERは低めに抑えられている。反面、高配当なことが多いがこのシビタス・リソーシーズも直近で2.5~4.5%くらいの間の配当を推移していて比較的高配当であると言える。

株価収益率は11.92%と同業他社のエクソン・モービルやシェブロンと比べると割安、ただ規模も全然異なるため一概に比較できない。

また、最近の情勢の変化のためか株価も直近1年で1番の高値圏であるため今掴むのは躊躇される。

どうなるかわからないからこそ、というのもあるかもしれないが様子見が無難かもしれない。