ベビー用品メーカー、1株あたりの値段が安いのが魅力

クラウン・クラフツはベビー用品メーカーである。

最新のフォーム10-K を見ていこう。

NoJo Baby & Kids, Inc.とSassy Baby, Inc.の子会社を通じて乳幼児用寝具、毛布、スタイ、ソフトバス用品、使い捨て用品、知育玩具、アクセサリーの販売をおこなっている。

量販店や大型チェーン店、食料品店、ドラッグストア、インターネット販売店など多様な販売チャネルを持っている。

米国外での売上高は2020年が6%、2021年が3%なので高くない。アメリカ国内での販売に依存しているといえよう。

商品の製造は、製造委託先に委託している。中でも中国への依存度が高いとのこと。

販売チャネルでの依存度が高いのはウォルマートの43%、ついでAmazonの25%となっている。

ウォルマートに商品を置いてもらえないというようなことが起きたら、売上の半分が吹っ飛ぶのでここは大きなリスクとなるだろう。花王が値上げしようとして、オーケーストアから商品を置かないようにしたみたいな事例が挙げられる。

コロナの影響で小売店を閉鎖するなどの影響に見舞われているが、減った店舗での売上自体は一部相殺されるくらいにECの方の売り上げの上昇があり賄えているようだ。

ディズニーとライセンス契約をしていて、ライセンス契約には最低保証ロイヤリティがあるので 全く売れないとロイヤリティの分ディズニー側に補填しないといけないようだ。

ライセンス製品自体は売り上げの41%を占めていてそのうち34%はディズニーとのライセンス契約による商品なので全体の売り上げのうち10%はディズニー製品のようだ。(ディズニーすごい)

こちらも依存度が高く、ディズニーの人気が落ちるまたはライセンス契約が切れて扱えなくなるようなことが起きたら売り上げに大きな影響があるだろう。

概要はこんな感じである。

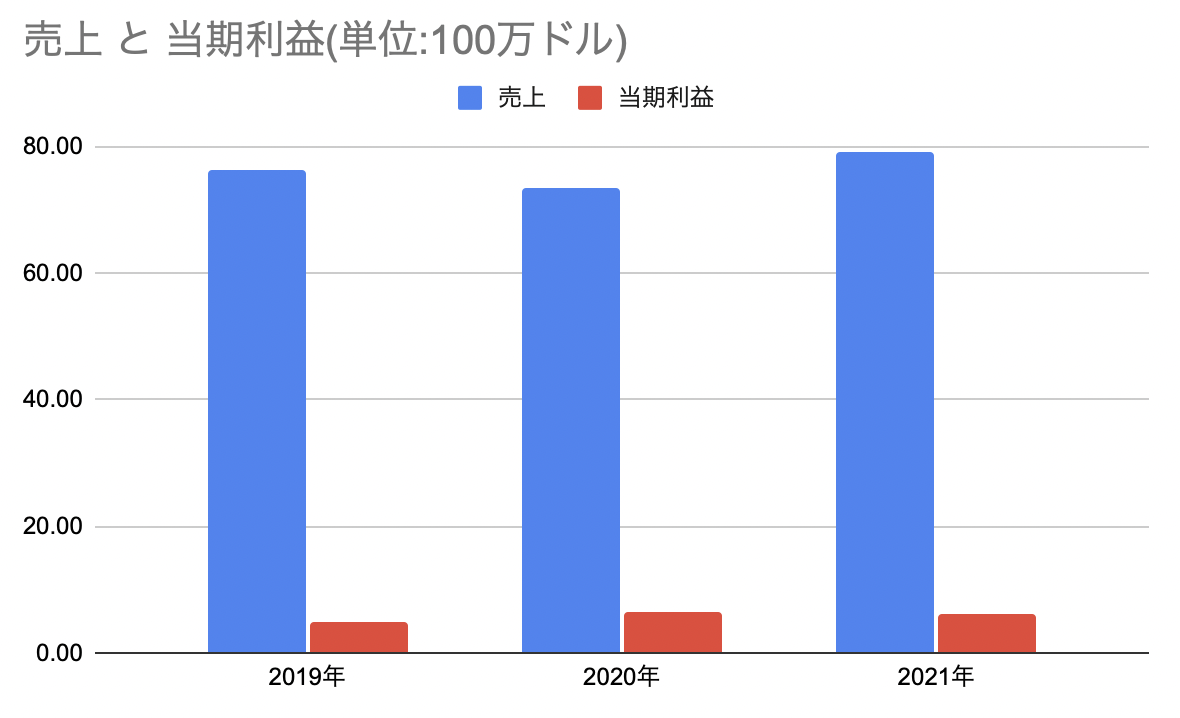

2019~2021年までの売上と利益の変化

2020年から2021年は売り上げ高は伸びているが、減損損失があって利益自体はマイナスである。

2021年の5月に子会社を畳んでいるようなので、その分がマイナスになっている。

コロナが落ち着いてリアル店舗の売り上げがさらに上がることも考えられなくもないが、ちょっと望み薄か。

このくらいの利益を上げながら、じわりじわりと大きくなっていってほしい。

配当は2020年3月期が0.65だったのに対して2021年3月機には0.60とダウンしている。

2021年並みの配当を今年もできるとすれば、8%台の配当になるのでかなり美味しい。

まとめ

アメリカの出生率が減少しているので、ベビー用品は苦戦するかもしれないのがネック。

アメリカ自体の人口は移民の流入で減ることはなさそうに思うが、その時にクラウン・クラフツの製品を選ぶ動機はあまりなさそう。

ウォルマートが伸びていくことに、恩恵を受ける会社であるので並んでいたら買うのかもしれない。

実は1年近くじっと見ているが手を出していない銘柄である。劇的な成長はなさそうだが、外部環境の変化にはそんなに強くなさそうで劇的に業績が悪化する可能性を感じるからかもしれない。

幼児期である時期は一時期なので、ファンになってもすぐ買わなくなってしまう可能性が高い。2人目、3人目と子どもが生まれていくならともかくそういう世の中でもないため 長く愛好するファンを作りにくいということも理由にあげられる。

株価も横横なので、あまり上下せずギャンブル的な面白みはない。ただ、圧倒的に少額で買えるのでポイント投資を使って溜まった分からちまちま買っていくと面白いかもしれない。