ドロップボックス、言わずと知れたクラウドストレージの雄

Dropboxはマサチューセッツ工科大学の学生であったドリュー・ハウストンとアラシュ・フェルドーシが2007年に設立したサービスで、2008年3月にクローズドベータ、9月に正式サービスをそれぞれ開始し、2011年4月に日本語に正式対応した。 引用元:Dropbox Wikipedia

2007年の設立なので、もう15年経っていると思うと意外とDropboxもかなり歳をとったサービスである。

ドロップボックスの業績・現状分析

いつものようにForm-10Q を見ていこうと思う。

その前に、筆者はDropboxの有料ユーザーなので偏った記述があるかもしれないので万が一投資の参考にする場合はそれを差し引いて読んで欲しい。

まず、Form-10Qの最初に長期展望とリスクファクターについて書いてある。

長期展望はコロナにおける影響や採用等で予想が上下する可能性について触れている。

リスクファクターについて気になったことは以下の内容だ。

• Servicing our 2026 Notes and 2028 Notes may require a significant amount of cash, and we may not have sufficient cash flow or the ability to raise the funds necessary to satisfy our obligations under the 2026 Notes or 2028 Notes. 引用元

2026年長期債および2028年長期債の償還には多額の現金が必要な場合があり、当社には十分なキャッシュフローがないか、 2026 年金債または2028年長期債に基づく当社の義務を果たすのに必要な資金を調達する能力がない可能性がある(引用訳)

というように、2021年内に借りた長期債が償還できない可能性について言及している。

大きな借金の返済期限がそこに来るということ、それも今から4~6年内に起きる話である。Dropboxの会社の現在の体力よりもかなり大きな額を借りているのでこの点はリスクである。

設立してから20年近くになるのでそろそろ安定して利益を出したい時期だ。それが、大きな借金をしないと今後伸びていかなかったりまだ芽であって実がなっていない状態だというのは不安を感じる。

他にはアウトバウンドセールス部隊を抱えていないので、それによって成長の制限が起きる可能性があるとしている。(そこがボトルネックならば採用してくれという感じである)

DropboxはDropboxしかサービスがないので、有料サブスクリプション契約の加入・退会状況によって収益の影響を受ける。

ファイルのストレージサービスなので さっと思いつくGoogleドライブだけではなく、アルバムアプリなども競合になりうる。デジタル上にデータを保存するサービスならば全て競合になり得てしまう。

流行りのテック企業ではお決まりのRSUも発行している。一度もらってみたいものだと思ってしまう。

売上原価に、ストレージだったり通信のためのインフラコストを含んでいる。データセンターを運営するのはかなりコストがかかりそうなものだがそこよりも研究開発費の方に多くコストを払っている。売上原価だけで見れば黒字化することも容易に思える。

2026年、2028年の長期債の借入額は695.8百万米ドル、6億9,330万米ドルである。5億ドル毎年稼げる企業ならば返せるのだろうか。

売り上げのうち1%以上を占める顧客がおらず、依存先が複数の顧客による(ということは、どこかが抜けたせいで売り上げ激減みたいなことが起きにくい)と主張している。

口コミやコンテンツの共有によってDropboxを知って使い始めるユーザーが多いことから低コストで顧客を獲得できているようだ。

確かに、一番最初にDropboxを使ったのは友達から教えられたからだった気がする。

コロナによって「バーチャルファースト」というリモートワークを中心としたモデルに切り替えていく予定のようだ。

こういうのは、オフィスの賃料などの経費の圧縮を図ろうとしているのではないかと疑ってしまう。リモートをやめさせようとしているビッグテックもある中なので、ポジティブな面が大きいと信じたい。

サポートチームのレイオフに1430万米ドルかけて全従業員のうち11%を解雇しているようだ。なかなか渋い。

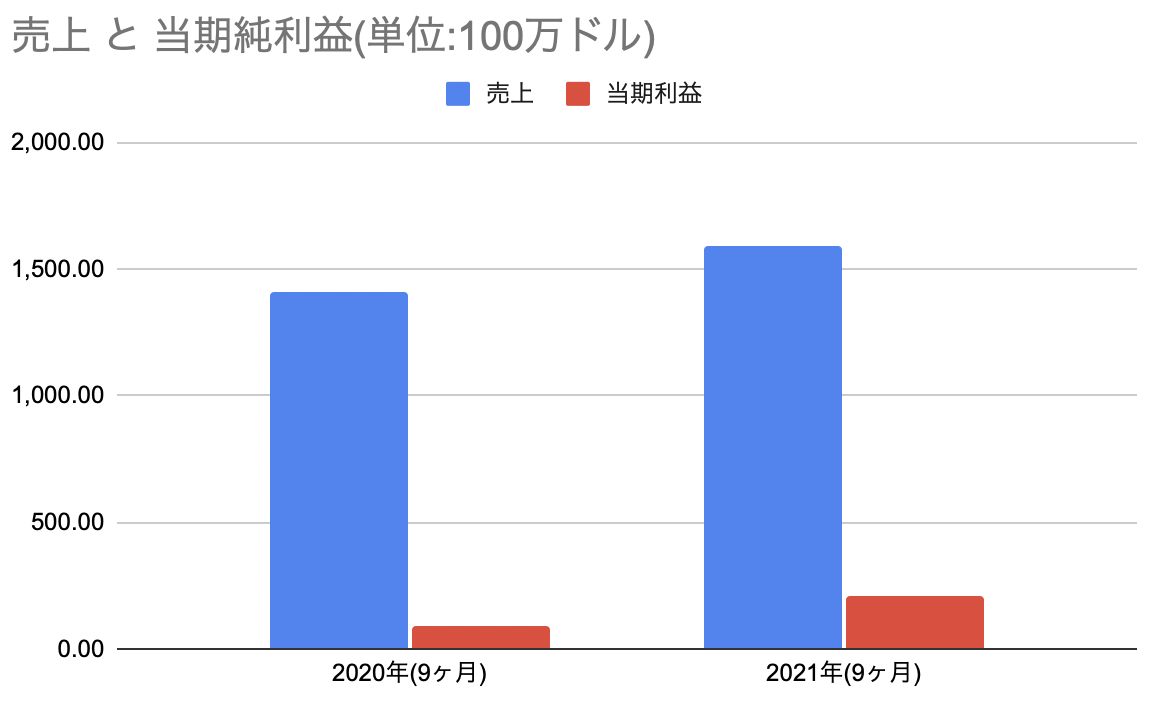

売り上げも利益も伸びている。9ヶ月なので3/4、12ヶ月に直すと281万ドルである。2026年までの長期債は余裕で返せそうだが果たして2028年の方の債権は返せるのだろうか。借り換えする可能性もあるが、6年後どうなっているのか。少し不安である。

評価・まとめ

私が有料サブスクリプション会員になっている数少ないサービスなので、Dropboxには頑張って欲しいものである。

株価が奮わないというのはちょくちょく目にしていたので、今回色々覗いてみて納得がいった。

黒字化しようと思えばできるのにしていないということは、更なる成長を目指しているか何らかのリスクファクターによって現状のままのサービス構成だと危ういと経営陣が感じているシグナルなのかもしれない。

サービスとして便利だというのと、企業としてどうかというのとはまた別であると思い知った。

私的には、今回の分析の範囲内では投資を控えるという決断になりそうだ。

(2022/06/20 追記) 2月に記事を書いてから、いわゆるハイテク銘柄というやつが軒並み下がっているのでDropboxも下がっている。PER的に見ても、かなりまともに考えられる数値になってきた(23.74倍)ように感じられる。

しかし、音楽や画像などファイル容量を食うものに関してはデバイス側を握っているAppleのiColudであったり、音楽もSpotifyなどのサブスクで聴く時代であり、Dropboxが作られたタイミングと比べるとストレージプラスアルファのサービスが増えてきている。

そう考えると、カジュアル層のストレージサービスへの需要はそんなに高まらないのかなあと思ったりするのだ。ネットワークが弱い地域はもしかするとありうるのかもしれないが、それならそれでDropboxの同期も上手くいくのかしら?という疑問もあり、近年の傾向は逆風なのではと改めて考えてしまう。

これらに加えて、やはり長期債が返せそうなのかどうかを今後の四半期決済等を見てよく考えてから判断する方が良いと考える。