インドネシアのタバコメーカーグダン・ガラムの概要

グダン・ガラムはインドネシアの大手タバコメーカーである。1958年に東ジャワのケディリで創業された。クレテックと呼ばれるインドネシアで主に吸われているタバコの葉にクローブや香料を混ぜたものを製造している。

ブランドには Merah Series, Surya Series, GG Mildなどがある。

インドネシアでは成人男性の56%が喫煙し、人口も2.5億人を超えるため巨大なタバコ市場が存在する。

グダン・ガラムのインドネシア国内シェアは27.1%を占めるため男性の割合を50%として、成人男性の割合を70%とすると2.5億0.560.2710.50.7で1300万人もの人にタバコを届けているメーカーということになる。すごい。

日本の男女合わせた喫煙率は16.7% なので、ざっくり日本の喫煙人口全体と張り合えるくらいの規模のシェアを持っているということになる。

やはり人の数は経済の強さにつながると感じられる。

大体400万人くらいの農家がグダン・ガラムのタバコに関わっていてタバコの葉やクローブを育てているようだ。これもすごい。

アニュアルレポートの最初に出てくる取締役は女性である。インドネシア企業は日本よりよほど取締役の女性率が高くダイバーシティが進んでいるような気がしてしまう。日本だと申し訳程度に社外取締役に経営経験がない女性を置いたりする。こういう行為を見てると本当に先進国なのか疑問を覚える。

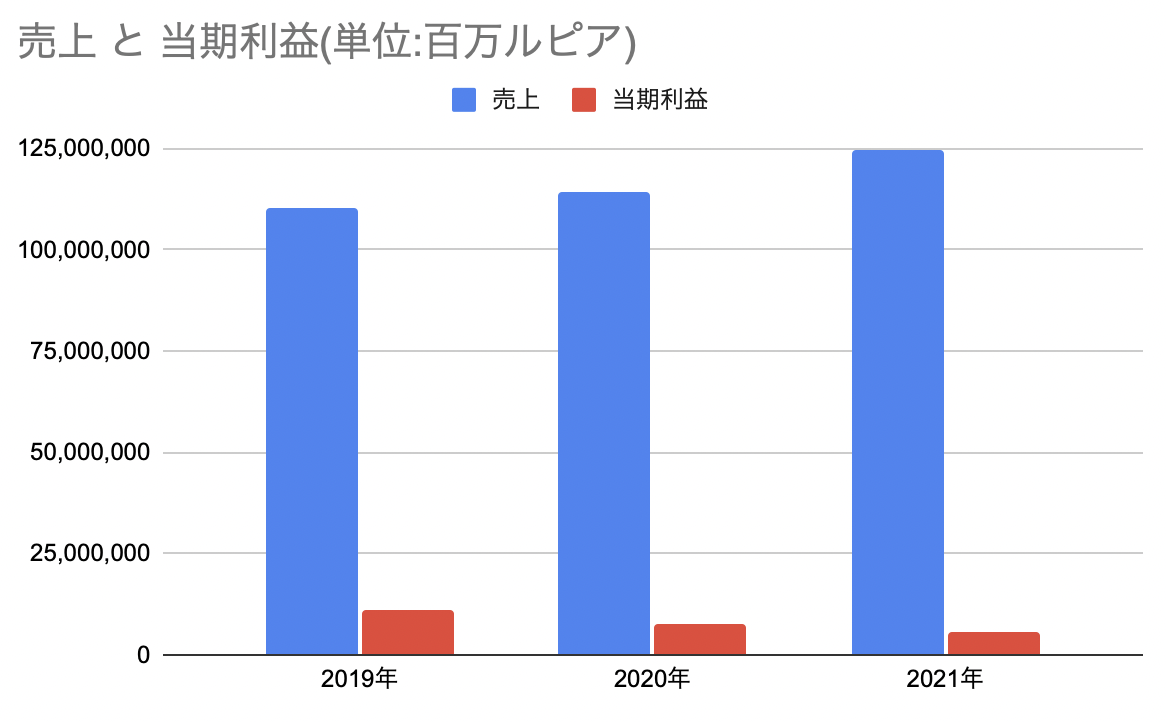

グダン・ガラムの業績の分析

2019年以降コロナの影響で利益が減っている。2021年に関しては2019年度と比較して利益が5割減と奮わない。

2020年にはタバコ消費量が15.1%減少したようだ。(健康面への心理的影響もありそう)

2022年を迎え、コロナの話題も落ち着いてきているので今年からが勝負だろう。グダン・ガラム社も、2022年のインドネシア経済が5%の成長率に戻ると考えている。

2019年から株価も半分以下になっていて、PERも11倍、利回りは8.48%とインドネシアのタバコ市場自体が伸びるあるいは維持されるものであると考えるならかなり値頃に感じられる。

日本の場合はタバコやお酒などの合法のドラッグは依存しやすい性質を突いてきて、ガンガン税金の取り所にされているがインドネシアはどうなのだろう。喫煙率の高さから、日本ほどではなさそうではある。また、この作戦は人口がマックスでかつ依存している人が多い時に一番効果を発揮する(悲しい)ので、インドネシアの人口動態的にはまだなのではないだろうか。

と思いきやVAT(消費税)とタバコ税で合わせて40%ほどの税金のようで、かなり高い。こういう要素は逆風であろう。

まとめ・評価

タバコ産業自体は、酒類よりも社会的に厳しく扱われているがタバコの害よりもお酒の害の方がかなり上であると思われる。かといって、別にタバコを積極的に勧めたいわけでもない。

なので、個人的には相当見通しが良くないと国際的な潮流からいってタバコで今後も長期的に稼ぎ続けるのは難しい可能性がありそうなのもあり、手を出しづらい銘柄である。

ただ、今後10年くらいで見れば人口も増えることからむしろ消費量は伸びていきそうだ。つまり、配当利回りが8%ほどなので10年持っていればほぼ元が取れる。そう考えると悪くはなさそうである。

かなり悩むところではある。他が全然魅力的でないなら手を出しても良いかもしれないくらいに思っている。