インドネシアの配車・デリバリーサービスとEコマースの3事業を手がける企業の概要

ゴートゥー・ゴジェック・トコペディアはインドネシア最大のIT企業で、配車大手のゴジェックとEコマース大手のトコペディアが経営統合して2022年4月11日にインドネシア証券取引所に上場した。

シンガポールに本社を置く東南アジアに広がるグローバル配車大手のグラブや同じくシンガポールのEコマース企業であるシーに対抗するために、IPOによる資金調達でインドネシア内での成長を図ろうとしている。

ちなみにグラブにもトコペディアにもソフトバンクグループが出資している。やはりソフトバンクはめちゃくちゃ節操がない。マジでどこにでも出資しているように感じる。ソフトバンクは社債をめちゃくちゃ発行して、ガンガンお金を投資する。お金を借りている額が半端じゃないので、潰れたら貸主が困るので更に貸し付けるしかなくなる。カエサルのやり口である。お金は借りれば借りるほど、債務者の立場が強くなる。

脱線してしまった。

配車・Eコマース・フィンテックの3事業を柱にしている。GoToフィナンシャルはGojekアプリを通してgopayというキャッシュレス決済のデジタルウォレットサービスを展開、自社サービスのgoride(配車サービス)、gofood(フードデリバリーサービス)の決済に加えてスーパーやレストランでの決済なども可能にしている。

Gojekアプリはいわゆるスーパーアプリで、一つでなんでもできるぞというアプリである。また脱線するが2000年代前半まではPCにソフトをたくさん入れて、ここのソフトから何かをするのが一般的であり、そこからブラウザを通してなんでもするようになった。今のスマートフォンも、個々のサービスを提供するアプリを入れるのではなく1つの大きなアプリを通してなんでもするようになっていくのが流れなのかもしれない。

しかし、正直ポイントとかお得度に惹かれてスーパーアプリを入れるだろうから資本的体力が大きくてキャンペーンを今打っているところのサービスで買い物や何かをする。みたいな話が加速しそうで、結果あんまり誰も得しないのじゃないかという気もする。

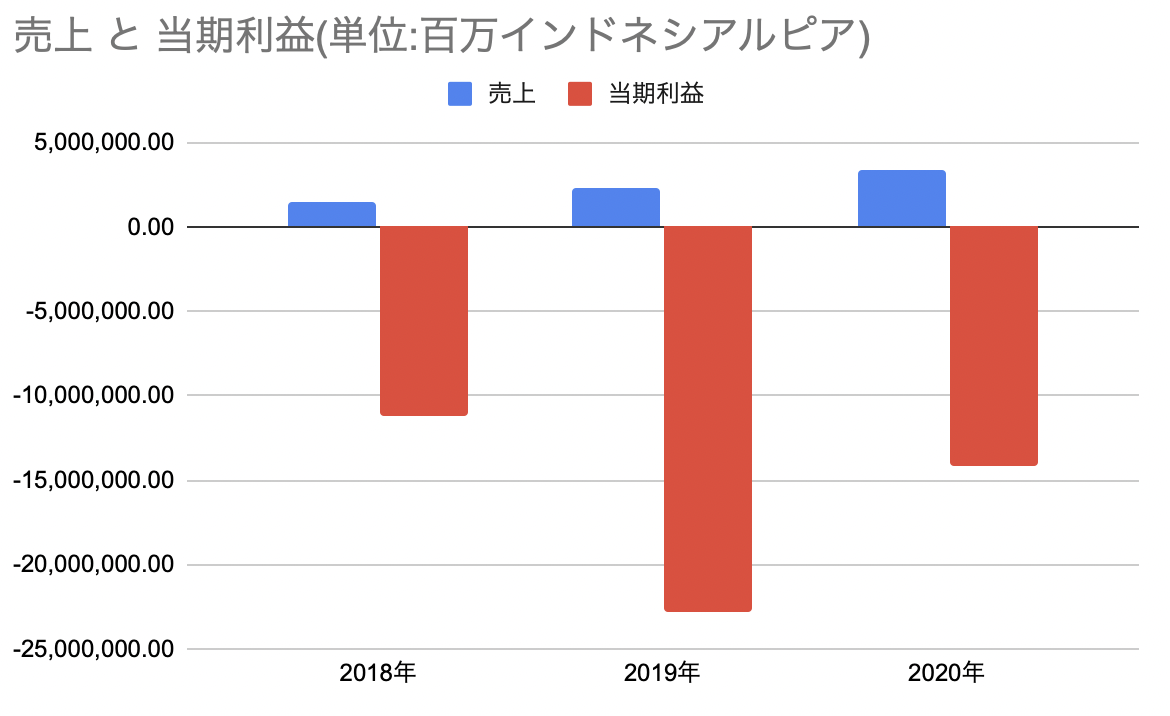

ゴートゥー・ゴジェック・トコペディアの業績の分析

赤字である、販売費及び一般管理費が利益を圧倒的に上回っている。

日本でDidiとGo(タクシーの)が販促のためにクーポンを配りまくっているように、マーケティングに費用をかけまくっている。

構図は同じであり、争い自体は正直不毛であると思う。どこが勝っても消費者的にはそんなには変わらない戦いである。

利益が出る見込みは2024年らしく、それまでの間に競合との間のパイの取り合いがどこまで激しくなり、シェアの移り変わりがどうなるのかは全くわからない。

現状の数字で未来を判断するのは難しく、3社が統合されたことによるメリットが生きれば勝者になりうるとは思うが、インターネットサービスにおいては一つのサービスを運営している会社の方が複数のサービスを運営している会社よりもリソースの集中によって改善がより進む感はある。

ただ、サービスの利便性よりもキャンペーンの規模やお得感が勝つ世界観な気もするので(PaypayはSuica、PASMOより不便だが普及している)この辺りは大きなスケール感でぶち上げた方がいいのかもしれない。

まとめ・評価

インドネシアのゴートゥー、ドライバー60万人に株式付与-IPO恩恵 、好感を持てるのはこういう施策をしているところである。

ただ、一人頭にしてしまうと94ドルである。10年後、20年後まで会社が成長していてそれまで持っていた場合にのみ多少報われそうな絶妙な額である。

とかく利益が出るところまで事業が安定していかないと絵に描いた餅状態であるとは思うので、ドライバーの人に報いられるくらいの企業価値にはなっていってほしい。

三菱自動車がゴジェックに出資 していて、三菱商事も出資している。ソフトバンク含め、日本企業も出資しているので、恩恵を受けたければそちらの株を握りしめておくほうがいいのかもしれない。

ただ、数年後にインドネシアルピア高円安が来ていたとすると今のうちに仕込んでおいた場合の爆発力はありそうだ。

どちらにせよ、このIPOによる資金調達は市場のお金でギャンブルするぞという感じではある。勝つための戦略がお金しかない世界というのにお金を入れていっちょかみさせてもらうというのも虚しいので、勝ち筋みたいなものが自分の目で見て資料から読み取れるようになったら考えたい。