インドネシアのセメントメーカー、インド・セメント・トゥンガル・ブラカルサの概要

インド・セメント・トゥンガル・ブラカルサは1975年に設立されたセメントとその関連製品の製造業者である。

「Tiga Roda」というブランド名でセメントを販売しており、ドイツのハイデルベルグセメントグループのグループ会社 である。

セメントとクリッカーの総販売量は1800万トンを超え、セメント生産容量のシェアではセメン・インドネシア に次いで2位につけている。

セメン・インドネシアとインド・セメント・トゥンガル・ブラカルサの2社でシェアの半分以上を占めている。

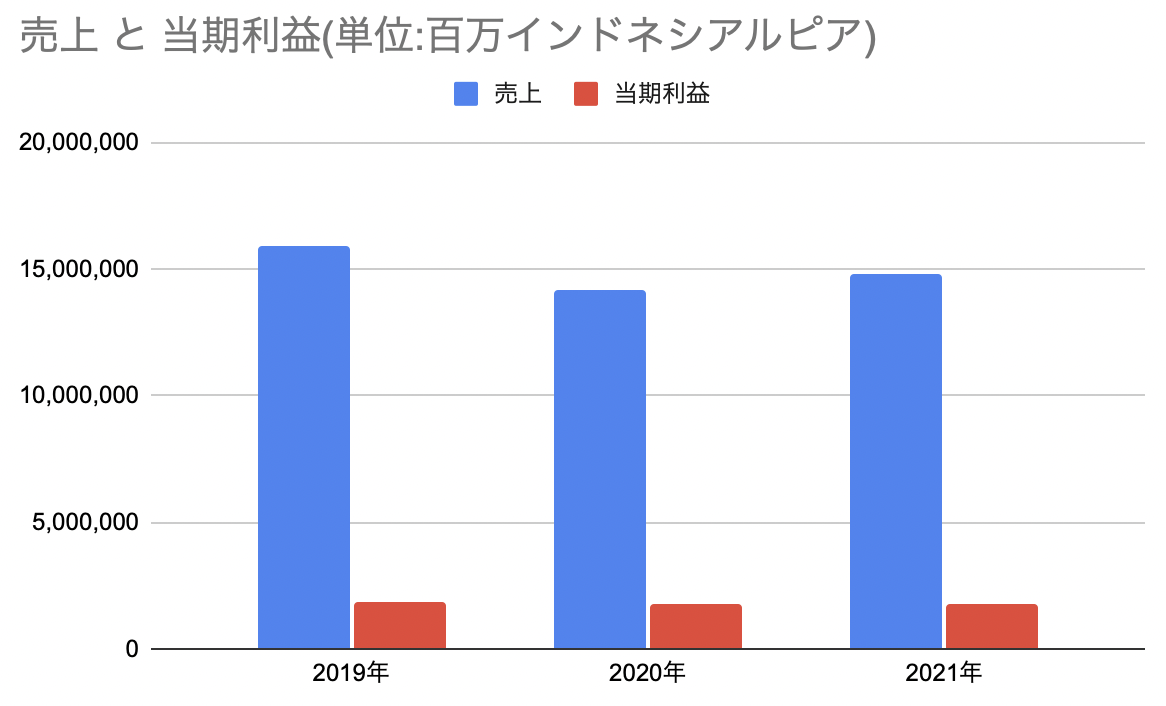

インド・セメント・トゥンガル・ブラカルサの業績の分析

セメン・インドネシアの記事でも同じだったが、セメントを作る際の燃料である石炭の価格が上昇したことによってか利益が縮小している。

コロナ以前の2019年の売り上げと比較すると、2021年は少し持ち直してきたという感じだ。

IRから製造原価構成を見てみると、製造原価のうち燃料と電力が占める割合が2019年は45%、2020年は42%、2021年は49%となっており燃料高が影響を及ぼしていることがわかる。

燃料の価格は配送・販売費の上昇にも関係していて、それを管理費の削減によってなんとかこなそうとしている感じだ。

2022年3月に販売価格を上げたようなので、その結果(他社の追従があったか、売り上げが落ちたか)などはこれから明らかになってきそうだ。

中央ジャワでセメント製造会社の参入があり、競争の激化が予想されている。これは、セメン・インドネシアの方でも扱われていた。建設需要を見越した新規参入が多いということであり、活気があって良いことでもある。

まとめ・評価

セメン・インドネシアの方でも書いたような感じで、今は追い風が吹いている時ではない。

ドイツの会社と資本関係があり、その影響なのかコーポレート資料内に環境への配慮の記述が多く見られた。こういった点は好感が持てる。環境が保全されて安全に生きていけないのならば利益など無意味なのだから。

シェア・売り上げがどうなっていくかを予想するのはかなり難しく、セメント自体はこれからも使われ続けていく目算が高く、廃れることはなさそうなので全体のパイが大きくなるのならば儲かるという考え方でいくなら ここも悪くないという判断になりそうだ。

ただ、インドネシアセメント産業全体の生産能力と需要のギャップが生まれていてそれによって競争が激化して全体として利益が目減りする可能性もありそうだ。(2021年予測では利用率54%とされていた)。

結果として2021年のインドネシア国内セメント市場は需要の伸びからプラス成長で終えたようだが今後どうなっていくかは不透明である。

コストゲームになると、結局大資本が有利なのでトップ2社が攻め込んできた会社群を丸っと飲み込んで終わりそうな気もするがこの場合も一時的な利益の減少が見られる気はする。

すると、一番厳しそうな時期に株価が下がっている時に割安感が出た時を狙うのがいいのではないかと思ったりもする。