クラフト・ハインツ、世界的な食糧・飲料会社

ハインツのケチャップ、ハンバーガー屋さんに行くと大体置いてあるやつである。

Kool-Aidも有名なようだが、カラフルな食品が好きではないので全然好みではない。参考

国際的な食料・飲料の会社で世界各地に進出している。

ウォーレン・バフェットのバークシャーハサウェイが大株主で、いわゆるバフェット銘柄というやつである。

食品ブランドみたいな安定した「のれん」を買っているのはいかにもという感じである。

元々はクラフトフーズという会社とハインツで別会社だったが、バークシャーと3Gキャピタルの意向で合併した。

クラフト・ハインツの業績の分析

Form10Q を見ていこうと思う。

2021年6月にトルコの調味料・ソースメーカーであるアッサンフーズ社を7000万米ドルで買収している。

2021年9月にはへマーというブラジルの調味料・ソースメーカー約2億2500万米ドルで買収している。

同じくブラジルの調味料・ソースメーカーであるBR Spices Indústria e Comércio de Alimentos Ltda.という会社の買収も進めているようだ。

反対に事業売却もしている。

所持していたナッツ事業の一部資産を売却している、減損と営業権益に見合わないと見越して売却したようだ。

また、Lactalis社にチーズのブランドライセンス権等を売って販管費の削減に繋げたようだ。

ハインツ・インドも売却していて、これで約100万米ドルの利益を上げている。買収に比べると売却益が少ない気がする。(赤字を垂れ流さないことが目的で、高く売ることが目的ではないからか。)

2020年から引き続きリストラを行なっていて、人員削減と工場の閉鎖とそれに伴う退職金の引き当てにお金をかけている。

利益を上げていても、リストラで体質をスリムにし続けるところはアメリカ企業っぽい。

1000万ドル以上毎年リストラにお金をかけている、大きな会社は違うものだ。

コロナ以前と比べて、外食産業が落ち込んだのを補う分小売が伸びているということらしい。人間がご飯を食べなくなったわけではないので、人気さえ落ちなければ同じ商品を別の経路で入手するということか。

インフレの影響を受けていて、従業員の確保などに問題が生じる可能性も報告している。労働力不足で、働き手の確保のために高賃金を払うことでコストの増加を懸念している。

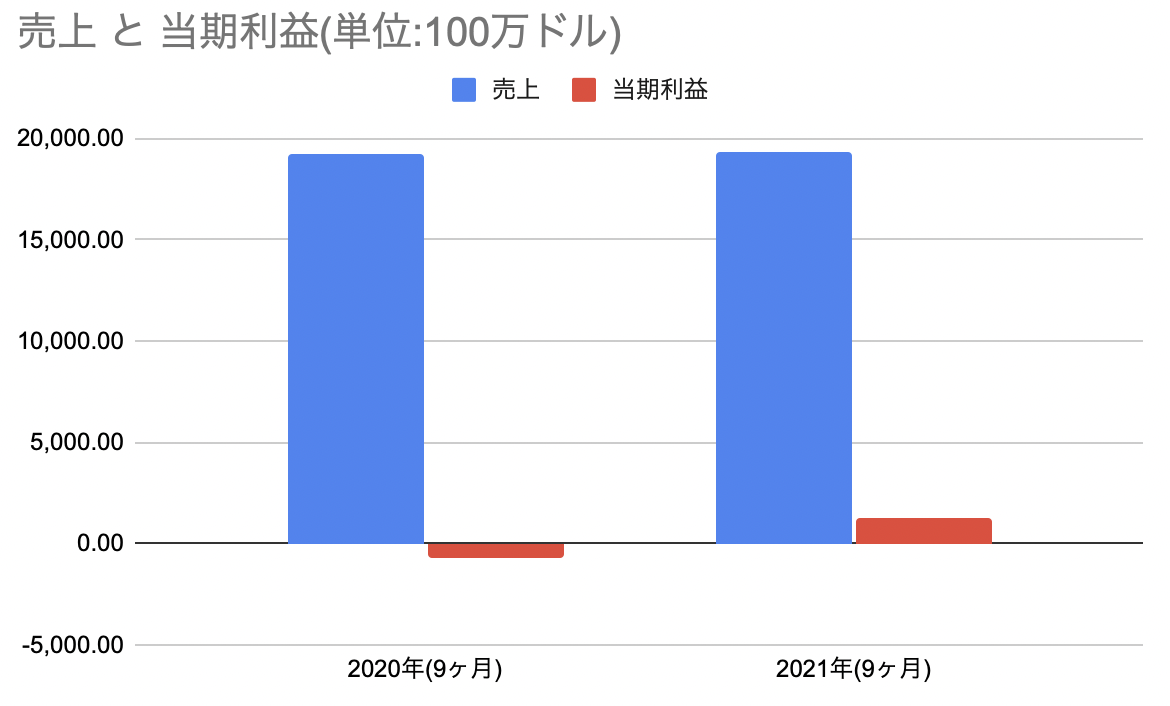

売り上げと株主利益をまとめた。2020年はのれんの減損によって、赤字である。

2021年は黒字、コロナの影響を小売が埋められているようだ。

売り上げの70%をアメリカ国内が占めていて、カナダが9%、それ以外の国全体で21%になっている。

国際的な企業な感じがするが、アメリカ国内の売り上げがメインである。日本人がケチャップしか買わないからかもしれない。

配当は毎年4%台で出していて、なかなか良い。ブラジルやトルコの新興国に積極的に進出しているのはいいが、またのれんの減損を起こしそうでもある。

まとめ

Kool-Aidなるものを出しているような会社に未来などない、と言い切ってしまいたい。

が、有名ということは好きな人もいるのであろう。

バフェット銘柄でもあり、株を買うときに「ブランド」を重視するのであれば一考の余地はありそう。

予想PER16倍は妥当な感もあり、下げた時に買うのはありかもしれない。

個人的には今のところそんなに食指は動かない。多分ケチャップだけ独立したらそこを買う。

ハーシー等の消費財メーカーが値上げ を行なっていて、クラウン・クラフツもこれに続く流れになるかもしれない。

物流の混乱やインフレなどの逆風の影響がありそうなので、様子を見た方がいいかもしれない。