インドネシア ジャカルタとスラバヤの不動産会社 パクウォン・ジャティの概要

パクウォン・ジャティは1982年に設立されたジャカルタとスラバヤを開発対象にした不動産会社である。

パクウォン・ジャティは用地の取得から不動産の開発、マーケティングから運用管理まで不動産のバリューチェーン全体を垂直統合した不動産のディベロッパーだ。日本でいうところの三菱地所や三井不動産などだろうか。

1989年にジャカルタ証券取引所に上場した最初の不動産会社とのことなので、まさにそんなとこだろう。

スーパーブロックという日本ではあまり聞いたことがないものを扱っていて、既存の街区をまとめて一つの大きなブロックのようにして商業ビルや住宅などが渾然一体となった生活に便利な区域を作っている。

イメージ的には、二子玉川と六本木ヒルズをくっつけたような感じで住居も仕事も高級ショッピングもダイニングもエンターティメントも全部一箇所で揃うので地域住民は便利で快適に、ディベロッパー側はその中でお金を落としてもらうことで儲かるということだ。

ちなみに、バルセロナでやっているスーパーブロックとはイメージが違いそうに思ったが厳密な区別が私には分からない。

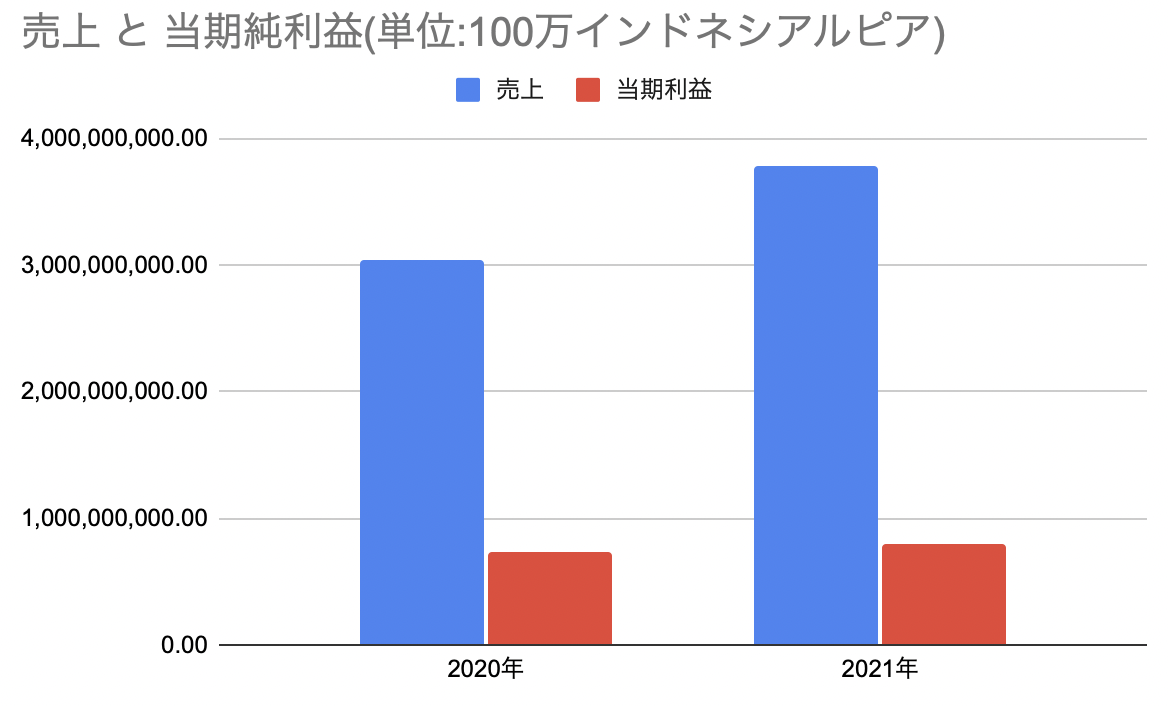

パクウォン・ジャティの業績の分析

不動産、特にモールの開発から運営までやっているのでコロナの影響をもろに受けている。

このグラフには含めていないが、2019年と比較すると2020年は売上高は6割ほどに落ち込み利益は1/3に減っている。

それでも、上記のグラフを見てもらうとわかるように2021年の3/4四半期を終えたところで売り上げも利益も徐々に回復基調である。

また、コロナ禍に入った2020年という逆風にもかかわらず4つのモールを開業してさらに4つの会社を買収していることでキャッシュを使ったことも利益の減少には影響を及ぼしている。

パクウォン・ジャティのアニュアルレポートによると 2021年初時点での予測として、インドネシア政府の景気刺激策とワクチンが不動産事業の収益改善に寄与すると予測していた。実際、コロナ自体長引いているが売り上げと利益を見る限りそのように推移していると見ていいだろう。

オフィスビルの賃貸もしているが、インドネシア自体のテレワーク普及状況は正直分からないのでこの辺りにどれくらい逆風が吹いているのかは分からない。

アニュアルレポートからの情報だが、従業員に占める年齢の割合で50歳以上が6.2%しかいないが30歳以下は39.7%とインドネシア自体の人口ピラミッドと同じようにかなり若い世代の比率が多い会社である。

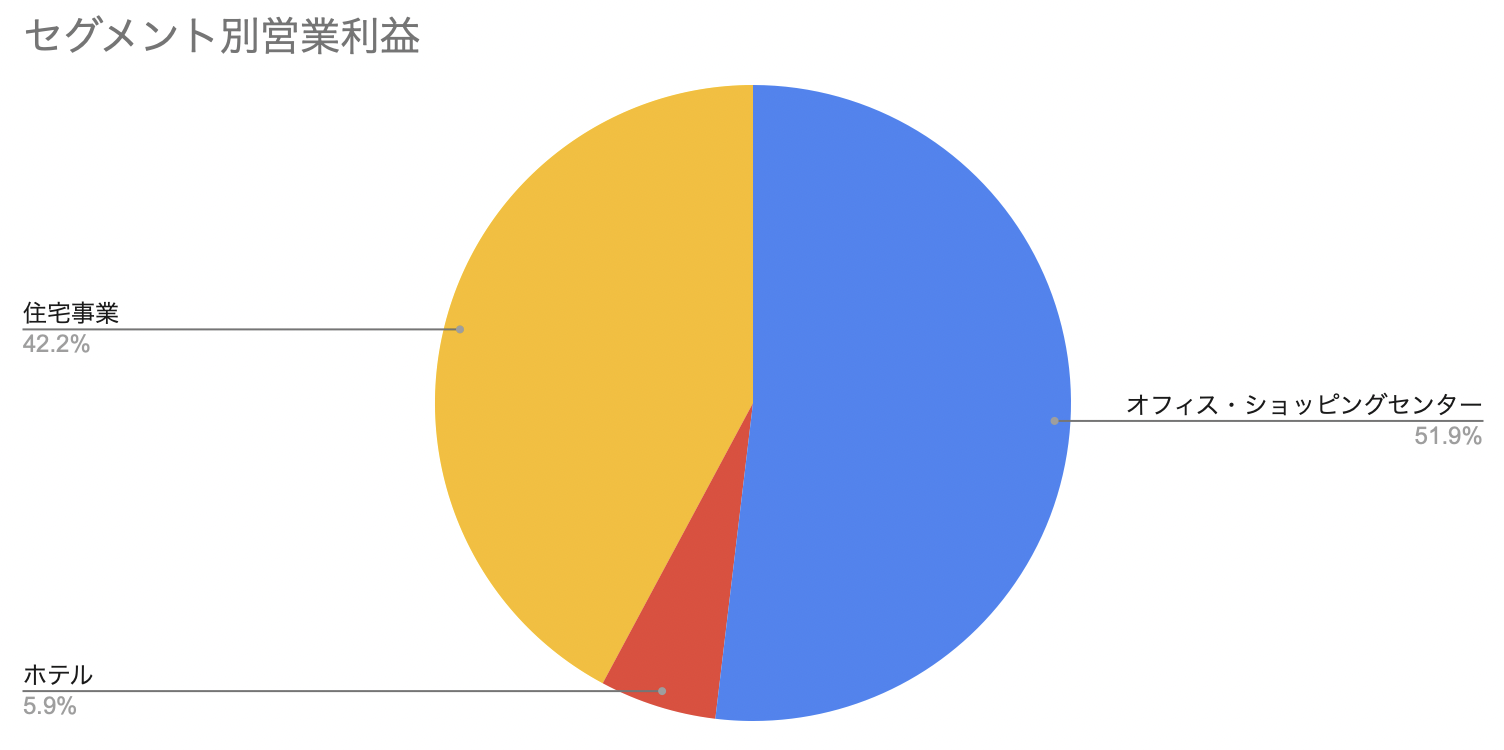

オフィス・ショッピングセンターの事業と住宅で90%、ホテル事業で10%ほどを占めている。

ホテル事業はスラバヤに4つジャカルタに1つ、ジョグジャカルタに1つの計6つのホテルを運営している。

オフィス・ショッピングセンターは先ほども触れたスーパーブロックを幾つか作っていてその中でオフィス賃貸、ショッピングセンターの運営をしている。

とかく人の移動制限の影響を受けやすいビジネスポートフォリオであることは間違いない。

業績自体はコロナが収まって人の移動がさらに活発になっていけば回復して伸びていくのではないかと期待している。

インドネシア自体の人口比率で見ても、若い世代が多くマンションなどの住宅需要は大きく、またショッピングセンターやホテルでのレジャーはアフターコロナにおいては抑圧されていた分大きく伸びるのではないかと見ている。

評価・まとめ

日本の会社に投資することを考えるときは、あんまり不動産業に対して食指が伸びない。 反対に、人口が増えている国の首都圏を開発している不動産会社で、安定成長かつ総資本に占める負債の割合も低く収益に対する値段も手頃だと判断したので2020年11月の末頃に購入した。

コロナ禍なので、不動産業はかなり痛手ではあると思ったが、今後数年以降のことを考えると最悪のケースである倒産が起きない限りは収益も回復していく可能性のほうが高いと考えている。買収のニュース もでているため、このパンデミックが落ち着いた後に勢いを増していくこともありうる。反対に、今期待されているようなパンデミックの沈静化が来年にも起きずに今のような状況が続けば一転して見通しが厳しくなるかもしれない。

ここ5年のスパンの中で考えるとかなり安値でホールドすることができたのでじっくり育っていくことを祈って漬けておきたい。