インドネシアのセメントメーカー、セメン・インドネシアの概要

セメン・インドネシアは1957年に設立されたセメントとその関連製品の製造業者である。

本社はジャカルタにあり、インドネシア政府が51%の株式を持つ国営の企業である。

1991年にインドネシア証券取引所に株式を上場している。

袋セメントやバルクセメント、コンクリート配送車やコンクリート素材、住宅工法、モルタル、工業団地、国際貿易など多岐にわたる製品を扱っている。

それらをセメントプラントや粉砕プラント、港湾などの資産を使って製造・運営している。

また、オンラインのオフィシャルストアで建築材料の販売を行っている。

また、日本の太平洋セメントと資本業務提携をしており 同社と協力してセメント輸出や資源・環境・建材等の事業での協業を進めている。

セメン・インドネシアの業績の分析

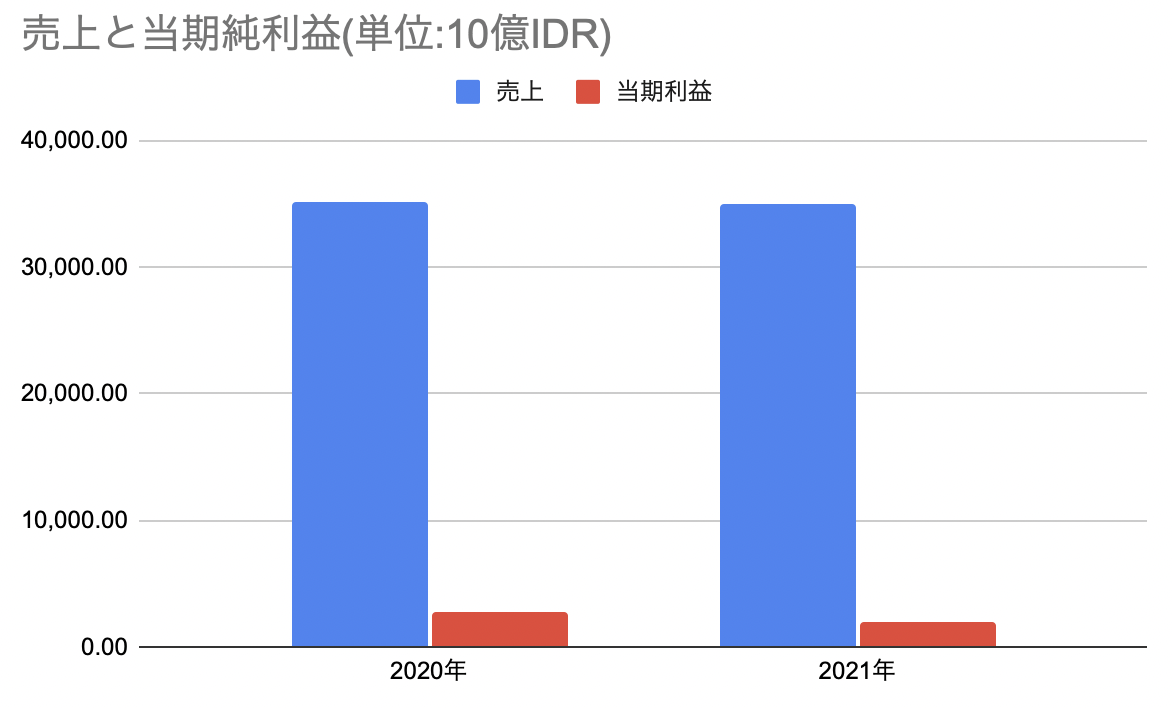

市場競争の激しさによって売り上げは0.6%減の34兆9,580億IDRになっている。低コスト戦略のプレイヤーが現れたらしく、今後も厳しそう。

純利益は石炭価格の上昇によって燃料費が増加したことで減少している。

セメントは石炭を使って作られている ようなので、原材料費の高騰がもろに直撃したということだ。

2021年の石炭価格の上昇はコロナで落ち着いていた需要が、中国の電力需要の増大や天然ガスの供給逼迫によってならば石炭にといった形で流れたことによって上がったようだ。

現在(2022/03/10)ロシアによるウクライナへの侵攻と、それによって起きた経済制裁や政情不安の影響により各種資源価格が高騰している。なので、石炭価格は2021年よりさらに上がっている、セメン・インドネシアの2022年は厳しいものになりそうだ。

インドネシア自体はコロナの影響による需要の低成長によってセメント自体が供給過剰にあるようで、新たなセメントメーカーの参入もありしばらくは苦しそう。

新たなメーカーは低コスト戦略を仕掛けてきているようだが、セメン・インドネシアはこれに乗らないようだ。

価格はかなり選好に影響しそうなのでこちらも売り上げにとって厳しい影響を与えそうだ。

ただ、国がバックについていることもあるのでインドネシアの中で資本力で太刀打ちできるところはなかなかなさそう。

また、資源価格が安定してくればインドネシア自体は人口の伸びと開発が進んでいるので建設需要も高くセメントの需要も見込める。

なので、現状の財務が悪くなさそうなので状態がそこまで悪いとは思わない。利益も出てはいるので。

まとめ・評価

今今で考えると、そんなに追い風が吹いている銘柄ではなさそう。

むしろ、資源価格の高騰によってかなり向かい風が吹いている。

セメントの需要は建設需要によって変わるため、景気が上向いてくれば売り上げも上がりそう。

住宅需要はインドネシアの人口の伸びからして高く、開発需要はまだまだありそう。

今現在は自分の食指は動かないが、もう少し長期的な取り組み等の中で「推せる」要素を見つけられたら考えたい。