インドネシアの大手通信会社 テレコム・インドネシア・ペルソの概要

インドネシアの大手通信会社 テレコム・インドネシア・ペルソは1991年11月19日に誕生したインドネシア政府が52.09%の株を持つ国営企業だ。

日本でいうところのNTTに近いものだと考えて良いだろう。

テレコムセル(PT Telekomunikasi Selular)という携帯電話事業者やテレコムアクセス(PT Telkom Akses)というというブロードバンドインターネットサービスを運営する会社を子会社に持っていて、この辺はまさに日本で考えるNTTのイメージにぴったりではないだろうか。

2020年のアニュアルレポートの時点で固定ブロードバンド回線は800万人の加入者、携帯電話事業の加入者は1億6千9百万人となっていてそのうちブロードバンド回線の加入者は1億1千5百万人となっている。

外務省のデータによるとインドネシアの2020年の人口が2.7億人なので国民の半数以上が加入しているサービスとなっている。

もちろん、消費者向け事業以外にも企業向けのクラウドなどのITサービスの提供も行なっている。

しつこいが、やはり日本のNTTのような会社なのである。

テレコム・インドネシア・ペルソの業績の分析

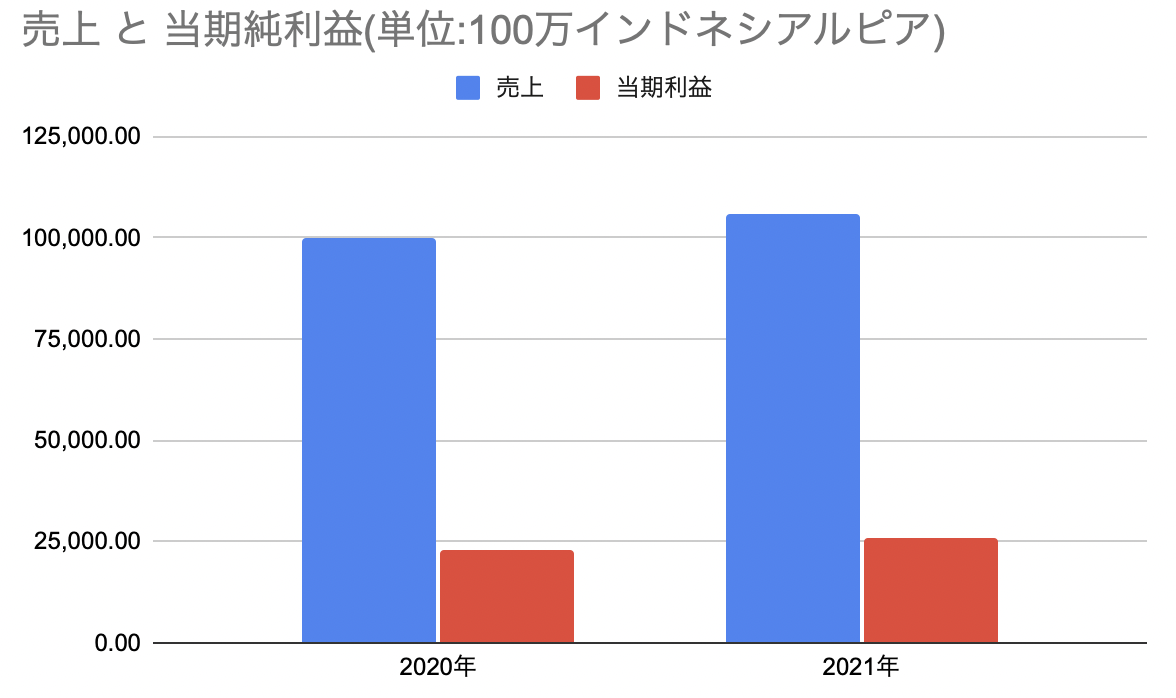

売り上げが積み上がっていて、利益も伸びている。いう事なさそうである。

2019~2020年でいうと、売り上げがほぼ横ばいであまり積み上がっていなかったので2021年は風向きが良かったと見られる。

コロナ禍になり、しばらくは全体として落ち込んだがその代償として社会全体としてインターネットを使って仕事をすることが増えた結果であろうか。

2020年にインドネシア経済は2.07%のマイナス成長だったので、比較的被害が少なく済んだと見るべきかもしれない。

2021年はIMF,OECDが4.8~4.9%の経済成長を予測していたが、実際は3.69%の成長にとどまった 。

しかして、インターネットインフラ自体の需要は高くなり続けていることから売り上げ・利益ともによく伸びたと思われる。

2020年のアニュアルレポートにあるように、やはり日本や他国同様にテレワークの必要性から家庭での固定インターネット回線を引く需要がのびたようだ。

また、インドネシアの固定ブロードバンドの普及率も15%と低いことからこれから先も伸びていく公算がある。

さらにいうと、インドネシア自体の人口も伸びていくので高い使用率のあるモバイル回線に関しても同様である。

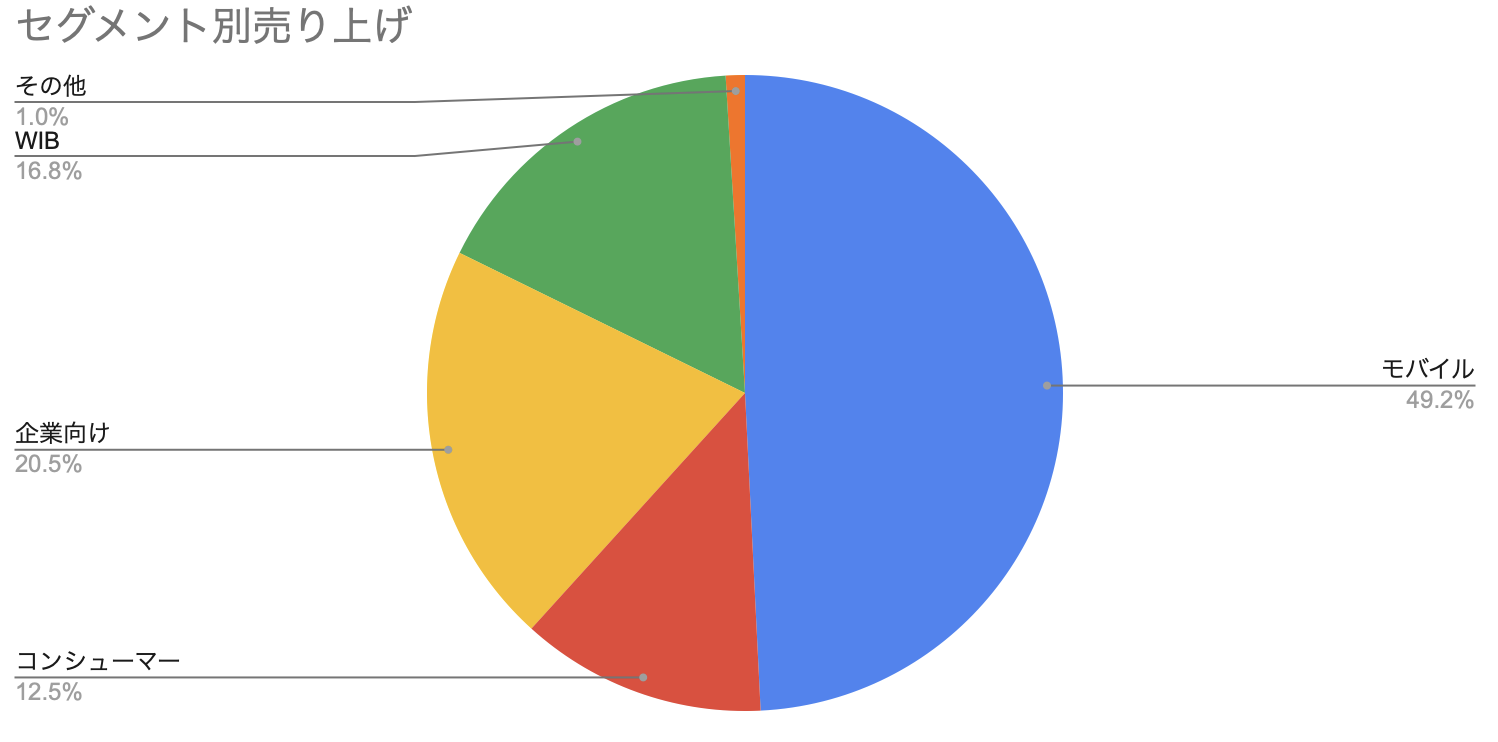

モバイルが主力になっている。企業向けのセグメントは売り上げで見ると大きいがこの年は赤字である。

2019年~2020年にかけて携帯のブロードバンドサービスのトラフィックだけでも670万TBから970万TBに増えている。

この年は加入者数自体は減少しているので、これは人々が暇でめっちゃ家でYouTubeを見ていた、というようなことに起因していると思われる。

コンシューマー向けはIndiHomeという名前でやっている固定ブロードバンド回線サービスやIP-TVなどのデジタルサービスで、ここはこの年に大きく伸びたがまだ売り上げとしては主軸ではないといったところ。

WIBは国際ビジネスセグメントのことで、海外のトラフィックの送受信などの相互接続サービスなどが含まれているようだ。(正直よくわかっていない。)

通信塔事業、CDNサービスやデータセンターサービスもここに含まれる。これは通信塔に関しての余談だが、やはりNTTがずっと電波が良かったように国が持っている会社の方が資本があって有利なのかなとか思ってしまう。

その他には、デジタルミュージックサービスや決済サービス等が含まれている。

総じて、モバイル・コンシューマーともにインターネット回線サービスを主力にしていると言えるだろう。

評価・まとめ

2020年11月、コロナ時の暴落期を過ぎてもしばらく値を戻していない銘柄をインドネシア株で見つけた。そのうちの一つが、ここだ。2500IDR前後だったと思う。

買い付けた時点でのPERは10倍を切るくらいだった。

インターネットサービスや携帯電話サービスの企業がコロナの影響で大きく価値を落とす可能性は低いと見たのと、たとえ1年超収益ベースでの調子を落としたとしてもインドネシア自体の人口の伸びと経済成長が今後続く可能性を勘案したときに、ずっと低調である可能性よりも調子が上がり企業価値が上昇する可能性のほうが高いと踏んだ。

だとしたらコロナから回復しきっていない株価であるうちに買っておくのがよいという風に考えて買っておいた。

もう一つの理由としては通信事業自体の今後の重要性で、コンテンツビジネス等がどんどん発達していく中でインターネット等の通信サービスの重要性はますます増していくだろうという考えがあり、この手のサービスが不況だから絶不調になるということはあまり考えづらく、安定的な収益を上げることが予想される会社を好むので通信サービス系は推しである。

電波には帯域があって、その割当は国という制度がある限り国がすることになる。

つまり、競争する枠がある程度狭くて、電波帯域を割り当ててもらわないとそもそもビジネスが始められないというそれなりに高いと思われる参入障壁もある。

ということは、激烈な競争が行われる事業セグメントより寡占度合いが高く利益率も高止まりするはず、という公算である。

このうち、どこまでが真なのかはわからないがそういう算段でもって株を持っておくことに決めた。なにか事業セグメントに大きな変化が起きたり大きな方針の転換がない限りは持っておこうと思う。

2022年はじめにもう少し持っておきたくて買い増してしまった。2020年のあのタイミングで大きく買えれば良かったのだがその時は入れられるお金がなかったので仕方がない。