大手通信サービス事業者、AT&Tのライバル

Verizonという社名は、「Veritas(ラテン語で真実)」と、「Horizon(地平線)」を合成したもの。 引用元 Wikipedia

そうなんだ、という感じである。日本では、2021年の6月にYahoo!およびメディア事業部門の売却で有名 だろうか。

または、ウォーレン・バフェットが保有 していることでも有名だろうか。

前掲の記事にも載っているように少し前の米国大手通信事業会社は、メディア戦略を進めていたが 結局あまり上手くいかずに本業回帰の流れになっている。

AT&Tもメディア事業から手を離す流れでワーナーブラザーズをスピンオフする計画 だ。

この辺りのニュースは結構好気している。

Netflixの株価がこのところガクッと下がっているのは結局メディア事業自体が分厚いモートを持っているわけではなく、ディズニーみたいに強いコンテンツを持っていることに堀が生まれるからなのだと思っている。

なので、がっつりとコンテンツ開発を頑張れないのであれば本業に注力してくれる方が嬉しい。

私は通信大手が大好きなので、AT&Tもベライゾンも持っている。

インドネシアのテレコム・インドネシア・ペルソに関して言えば保持してからの含み益率が一番高い主力銘柄だ。

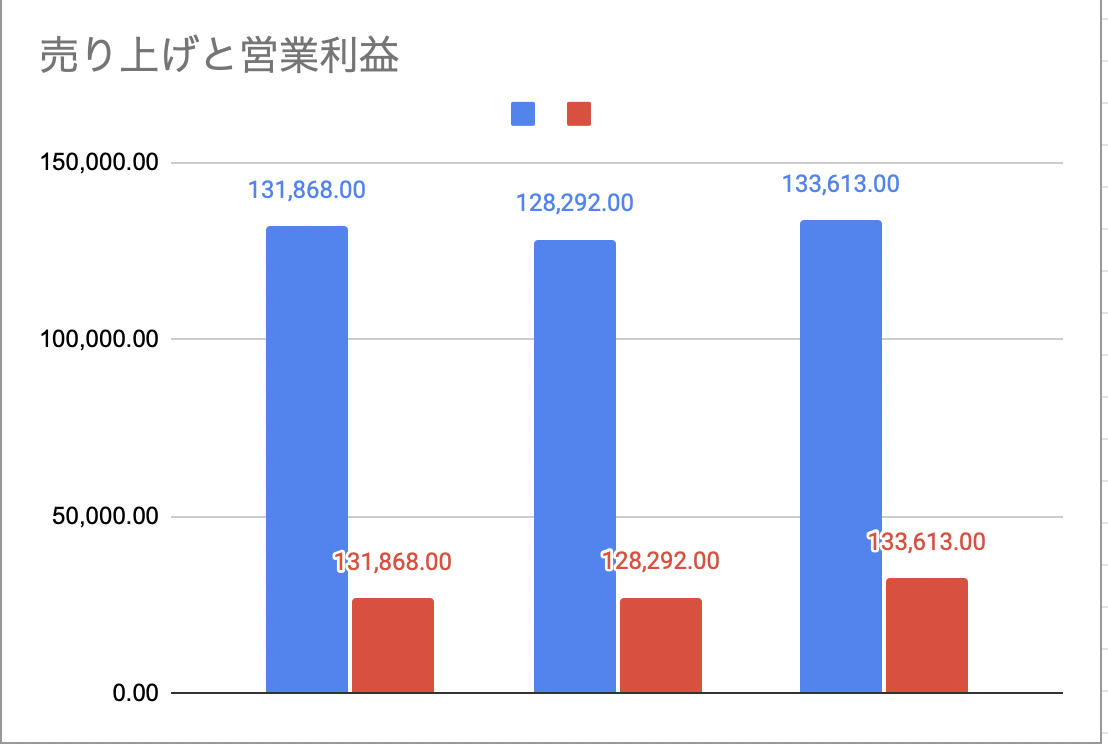

2019年~2021年の1年ごとの売り上げと営業利益のグラフ(単位:百万ドル)である。2020年はコロナで減ったと思われるが、コロナの影響も大きくは感じない。

2021年末には売り上げは回復している上、営業利益も上乗せできていてEPSは4.30から5.32にあげている。

通信は水道・電気に次ぐ重要インフラであるためこの手の会社が本業に集中していれば安定的に利益は出るだろうし人口の伸びとともに加入者数も上がっていくはずだ。

ライブ配信やゲーム実況なんかも全て通信に依拠していると思うと、5Gの登場によってますます世界のトラフィック量は増えていくと見込まれる。

脅威としては日本でいうところの格安スマホ(MVNO)も存在するので、シェアが奪われていく可能性があることがリスクと考えられる。

しかし、これも考え方で回線を貸しているのは大手の事業者だったりする(通信インフラを維持するのに莫大なコストがかかる)ので 胴元が儲からなくなるとは考えにくいと見ることもできる。(利幅は縮小するだろうが)

そう考えると、インフラ投資と効率化はMVNOに回線を貸すにあたっても重要になりそう。

インフラの効率的な敷設によるカバー範囲の増強と通信設備の1台あたりのメンテナンスコストの縮小によって利益を確保していってほしい。

ちなみに、AT&TとVerizonのキャリアとしての比較だが5GにおいてはAT&Tの方がカバー範囲は広く、4G・5GのスピードはVerizonの方が早い ようだ。

AT&TとVerizonでは通信方式からして異なっていたと記憶しているのだが、それはユーザーにとっては些細な違いかもしれない。(おそらくその影響で回線速度が違う・・・ということは、Verizonの方が優れている?)

AT&Tと両方持っているのはもう判断のミスとしか言えないのだが、他企業の配当や売却益を使って両方ちびっとずつ買い増している。

まとめ

Verizonは収益力もあるし、今後に期待が持てる業界なので長期的に見て買いだと判断している。

ドルが高いので今はガッと大きくドルに替えて購入するということはしていない。少し円ドル相場が落ち着いてきたら、さらに買い増ししようと思っている。

その時まで、ジリジリと下がっていてくれ。