産業・住宅用ゴム製品の製造メーカー藤倉コンポジットの概要

藤倉コンポジットは、工業用品・制御機器・電気材料・引布・印刷材料などの産業用資材をおもに製造する会社である。

ゴムと布を組み合わせる技術から、金属や樹脂等と組み合わせることで様々な製品を生み出してきたようだ。

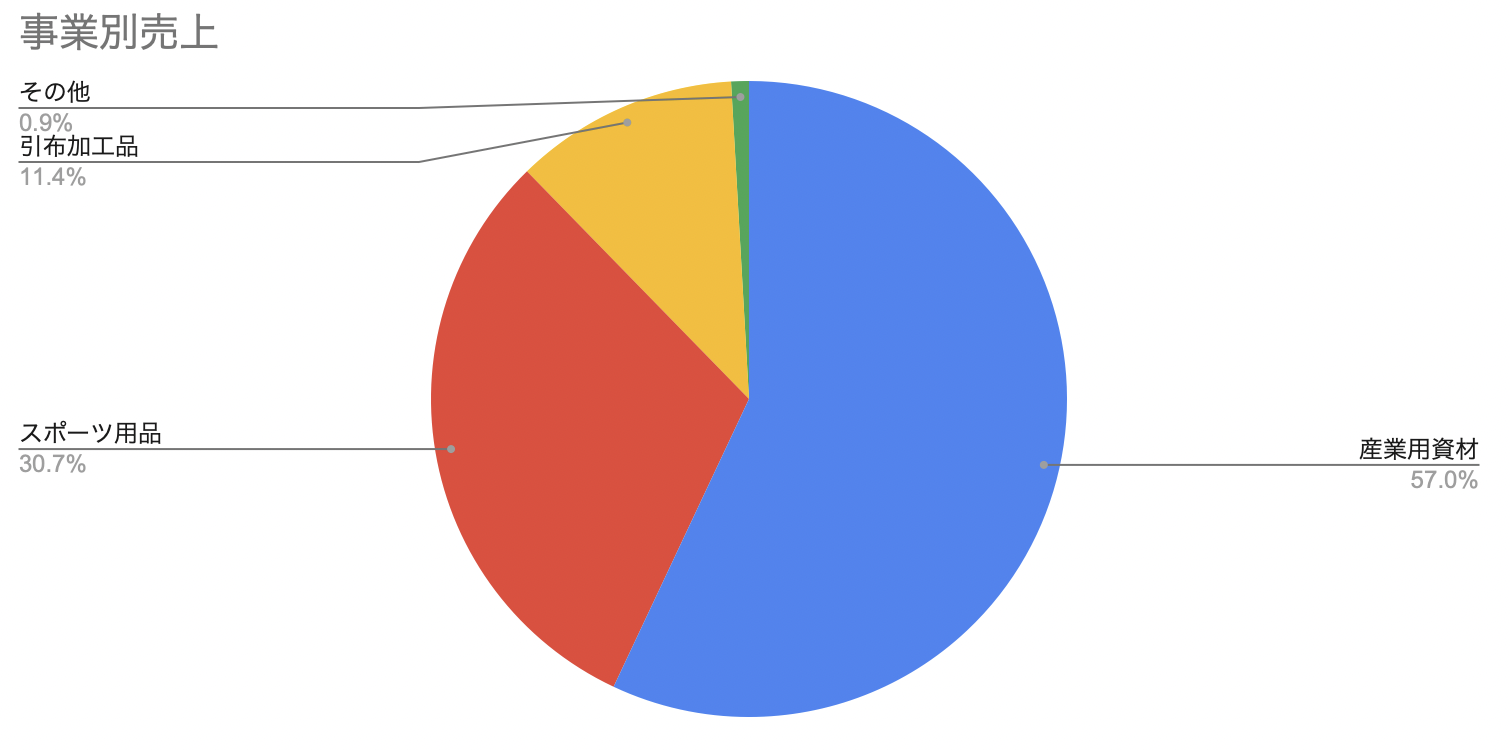

近年は特にスポーツ用品の部門が伸びてきており、2021年3月期の売上高構成は19.4%、2022年3月期は24.5%と割合が上がっている。(ただ、スポーツ用品自体は1952年の登山靴の販売に端を発しているので昔からあるようだ)

2022年3月期現在、売上は多い順に産業用資材、スポーツ用品、引布加工品、その他となっている。

産業用資材、引布加工品は受注から設計・試作・生産まで一期通貫で行っている。スポーツ用品はゴルフシャフトをオリジナルのカスタム向け製品・OEM製品で手掛けており、プロゴルファーにも提供しているようだ。

藤倉コンポジットの面白いと思った点

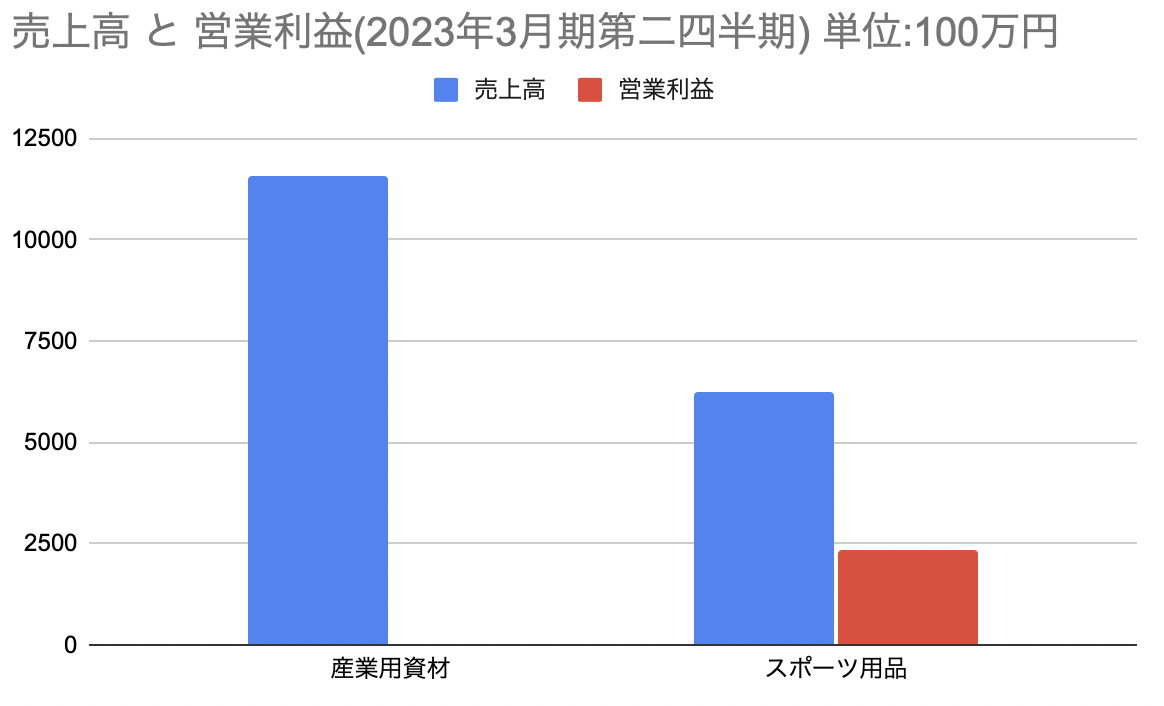

現在、売上は産業用資材の方が上だが稼ぎ頭は産業用資材ではなくゴルフシャフトである。

燃料費・原材料費の高騰を受けて産業用資材は大幅な減益を強いられたがスポーツ用品は強く、他社スポーツメーカー向けOEM製品の伸びなどもあり、売上高は前年同期比で156.4%の増収、営業利益は403.6%の増益となっている。

化学・部品メーカーではなくスポーツ用品メーカーとなっているのだ。

日本でのゴルフ人口は下がり続けているようだ。 リンク:【2022年】日本のゴルフ人口の推移を男女別、年齢別に紹介。若者ゴルファーは増加した?

反対に、藤倉コンポジットの資料によると世界的にはゴルフ人口は増加している。その追い風に乗っての増益である。

営業利益率も35%超とかなり高い。ゴルフは儲かる。

株主への総還元性向を30%目標としていて、現在配当性向は20%となっている。上がる余地はありそうだ。

また、中期経営計画の保守性もギャップが起きれば投資の妙味になりそうだ。

2022年3月期91億円のスポーツセグメントの売上高が2025年3月期には108億円になる予定で1.18倍と保守的。 営業利益も1.18倍

もう少し伸びるのではないかという感じがする。

2021年までの5年で世界のゴルフ人口自体は1.08倍のペースで伸びているようだ。リンク:世界のゴルフ人口が史上最多6660万人に到達

今期以降は原材料費の価格転嫁もあって、化学品の方も好転していきそう。

予想PERで見ると4倍台、配当利回りも4%台、PBRも0.6倍台と割安に感じられる。

打診で少し買ってみた。買い増ししていこうと思う。