コンクリートパイル大手、アジアパイルホールディングスの概要

建物の基礎建設業者であるジャパンパイルを子会社に持つ持株会社であり、ベトナム・ミャンマーに海外子会社を持っていてアセアン市場での拡大を目指している。

日本国内では、コンクリートパイルの新工法である「Smart-MAGNUM工法」の販促で大型案件の受注を獲得するなどコンクリートパイルの受注が順調である。

沿革としては2005年に大同コンクリート工業株式会社、株式会社ジオトップ、ヨーコン株式会社の3つが経営統合されてジャパンパイル株式会社となる。

2015年にジャパンパイル株式会社から商号変更し、持株会社に移行したことでアジアパイルホールディングスとなった。

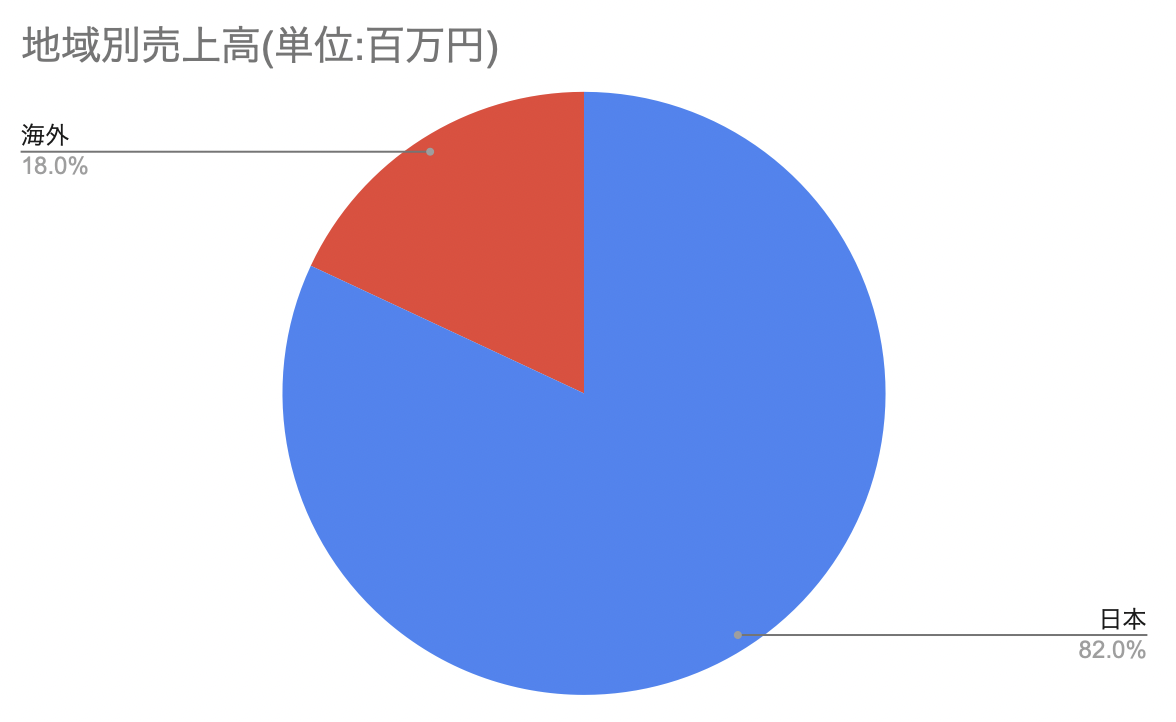

国内比率が高めで、海外での販売は20%もいかないくらいである。進出しているところがベトナム、ミャンマーとアセアンの中でも政情的に不安のあるところであり、特にミャンマーは軍のクーデターもあり経済的に投資を積極的に呼び込める環境ではなくなっていきそうだ。

ASEANへの市場拡大を掲げているのであればタイ、マレーシア、インドネシア、フィリピンあたりにも子会社を作ってどんどん進出していってほしい。

アジアパイルの業態・業績の分析

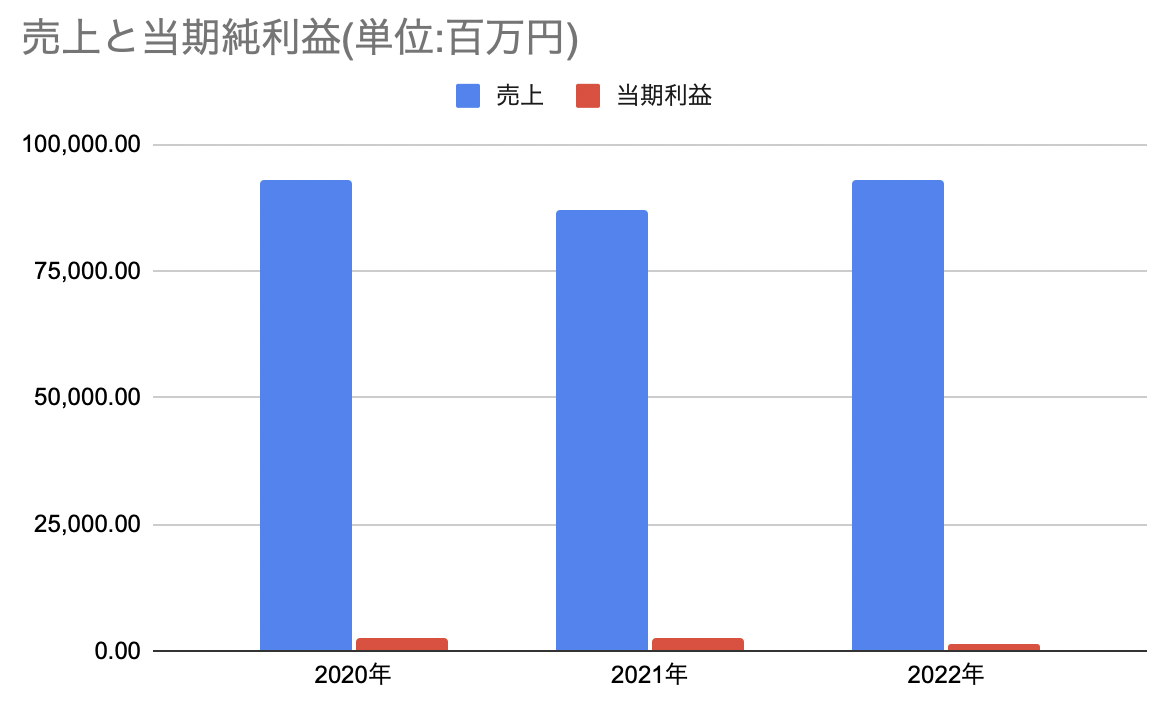

売上にはあまり変化がないが、利益が下がってきている。営業利益自体が下がっているので、コストが増えているところがあると言うこと。

ミャンマーやベトナムは、クーデター・コロナの影響のロックダウンがありその関係上経済が停滞している。特にミャンマーでは建設需要が落ち込んでいるようだ。

売上原価、販管費ともに2021年より2022年の方が上がっていて結果として売上高は2022年の方が上だが、2021年よりも営業利益ベースで見て減少している。

ここで考えられるのは、原価に占める原料の値上げ及び、新工法の「Smart-MAGNUM工法」の販促費などでのコストの増加だ。販促された分利益に効いてくるとしたらこれ以後の受注であろうとして、原料の値上げについてはどうだろうか。

コンクリートパイルには名前の通り、コンクリートを使う。コンクリートの製造には石炭等が使われていて、これらの価格は2022年に入ってから上がっている。と言うことは、2023年3月期においても、この辺りはマイナスに響きそうである。

原料高の分値上げできていれば良いのだが、既に受注している工事を値上げしたりはできないだろうから受注済みでまだ工事が終わっていない分は、その分コストが重く乗ってくるのではないだろうか。

現況を考えると、そんなに楽観的にはなれなそうである。

アジアパイルのまとめ、評価

基礎という言葉が好きなので、調べていてテンションが上がる。

人口がガンガン減っていく中で、基礎工事の需要がどれくらい減っていくものなのかというのは考えておく必要がある。

日本のような地震大国でも安全な基礎を作れるということは強みなので、日本と同じように地震等の災害が多い箇所にガンガン進出していくのが良いのかもしれない。インドネシアなんかはどうだろう。

今のミャンマーの政情で今後も投資して拡大させていくのはかなり厳しそうに思う。実際、ミャンマーの子会社の事業規模は縮小させているようだ。

その分を織り込んだとして、数年は少し厳しめの環境が続きそうだと考える。