国内製薬大手大塚ホールディングスの概要

大塚グループは、1921年に徳島県鳴門で化学原料メーカーとして創業された。

1921年当初は炭酸マグネシウムの販売事業しかなく、単品メーカーからの脱却のために点滴注射液事業から始まる医薬品製造を開始する。

その後1953年には「オロナイン軟膏」、1965年には「オロナミンCドリンク」、1968年には「ボンカレー」を発売するなど医薬品・消費者製品の販売に幅を広げていく。

ポカリの呼称で有名な「ポカリスエット」は1980年に発売され、今ではアジアを中心に20カ国以上で販売されている。

また、1971年から研究所を作り自社創薬への道を拓き1980年には「ミケラン」という薬を初の自社創薬製品として売り出している。

その後も1983年に「カロリーメイト」を発売するなど、2022年現在でも馴染み深いロングセラー商品を作り出している。

上記の製品群には知名度で劣るが「ソイジョイ」も大塚製薬が2006年に発売しており、息の長い製品づくりである。

会社自体も挙げているように 粘り強いブランド育成が強みである。

大塚ホールディングスの業績の分析

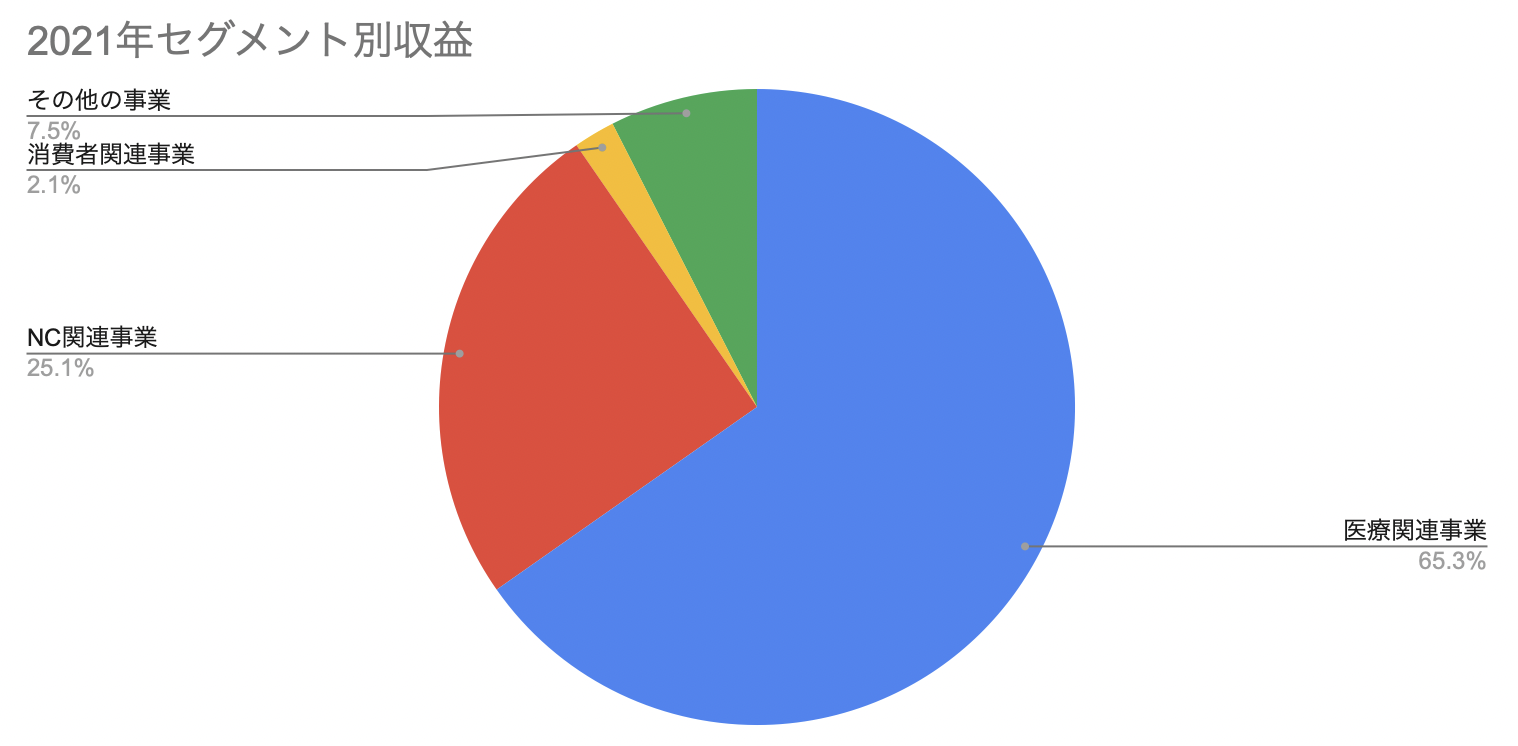

医療関連事業の収益が全体の60%以上を占めている。ポカリスエットなどを含むNC事業(機能性飲料・機能性食品やコスメディクス、OTC医薬品)がそれについで1/4を占め、消費者向け製品とその他の事業がパラパラといった感じである。

医療関連については創薬・研究が重要であるということは分かるのだが、持ち合わせの知識では収益がどうなるかなど予想することは難しく、語れることはなさそう。

NC事業についてはポカリスエットはグローバル展開している上、売上も伸びているのはすごい。ブランドとは根気を指す言葉なのかもしれない。

全体を見通すと、海外売上の収益比率が59.4%と国内を上回っている。年々海外売上収益率が上がっていて、日本では高齢化によって医療にかかる人自体は増えているはずなので海外収益が伸びていると考えられる。

業績が景気に連動するのは消費者向け製品とNC事業で、30%ほどだと考えると安定した需要と売上が見込めると考えても良さそうだ。

総売上収益は1,498,276百万円であり、直接の数字は見つからなかったが、この中の1/4であるNC事業の主力がポカリスエットであることを考えるとポカリだけで数百億円売り上げているのかと思って胸が熱くなる。

大塚ホールディングスについてのまとめ

専門外なので見当違いの認識かもしれないが製薬会社は、創薬がめちゃくちゃ大変で薬を作るコストとリスクがめちゃくちゃかかるイメージである。

そこをポカリスエットなどのニュートラシューティカルズ事業や消費者向けの食品事業で下支えできるのは大きな強みではないだろうか。

ただ、最近出たアトピーの皮膚薬「モイゼルト軟膏」は大塚製薬が製造販売しており、身内で使用している人がいるがとても使用感が良いようだ。(大塚製薬について調べようと思ったのもそれがきっかけ)

肌の痒みが原因で寝られなかったり、何をするにしても集中しにくくなってしまったりとQOLにめちゃくちゃ直結するので新しいものが出て、それによって症状が改善したりするのはとてもありがたい話だなあと思う。

女性取締役比率が23%で13名中3名おり、社内で女性が偉くなる道が示されているのは良いことだと感じられる。

日本の他の大企業では、社外取締役に事業経験のない女性を据えるだけの会社が多く、そのやり方だと男女関係なく道が拓かれているということを若い人に示すことができない。

実際、できていないから社内に出世できた女性がおらず他所の人をくっつけることしかしないところが多いのだと思う。

株価に関しては(2022/06/22現在)安値というわけでも高すぎて手が出ないという感じもせず、である。

中間配当の権利確定が6月末にあるので、それを越えた後に下がってきたら手を出すというのもありかもしれない。

製薬株をほとんど買ったことがないのでチャレンジしてみてもいいかなと思いつつ今のところ様子を見ている。