インドネシア第5位の銀行、三菱UFJ傘下のバンク・ダナモンの概要

バンク・ダナモンは2019年に三菱UFJ銀行が買収したインドネシアの第5位の銀行である。

三菱UFJのサイトにもきっちりと載っている。

バンク・ダナモンの設立は1956年でジャカルタに本社がある。846の支店があり、社長は三菱UFJから出向した日本の人がやっている。

傘下には自動車ローンを手がけるアディラ・ファイナンスがある。

インドネシアでは元々小規模銀行が他国と比べて多かったが、アジア通貨危機以降政府による再編や

外国企業による買収によって大きな資産規模の商業銀行のみが残るようになってきている。

この辺りの関係は大和総研のレポート やJICAのレポート を参照してほしい。

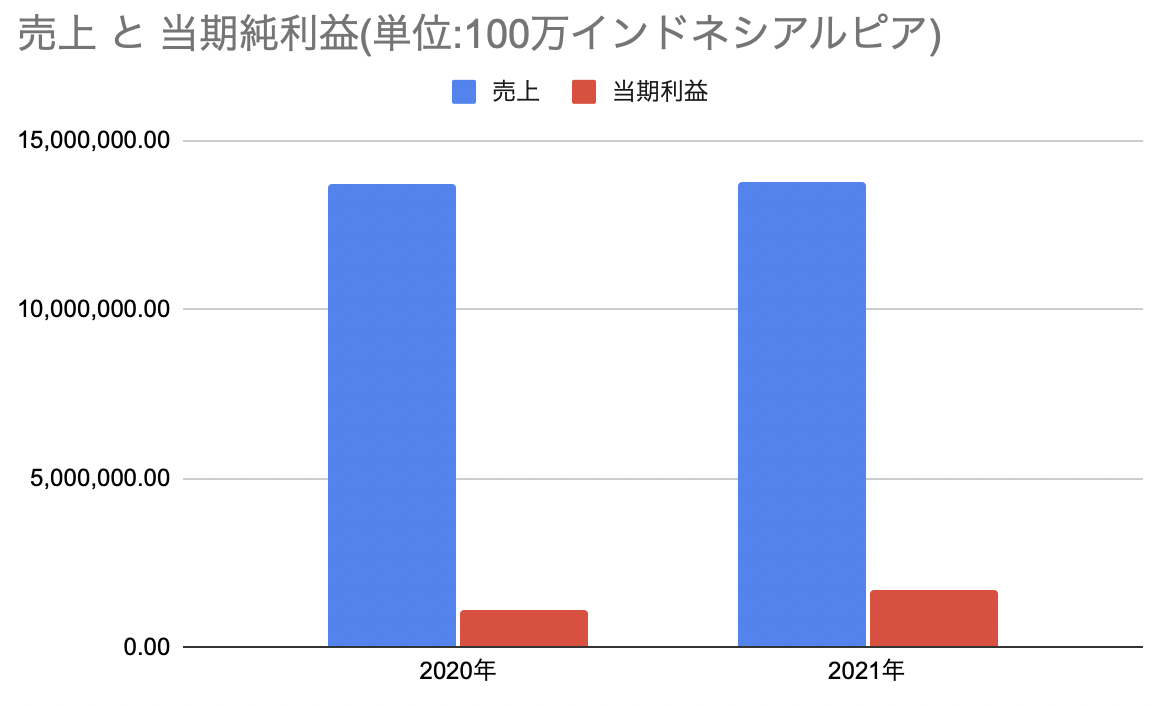

バンク・ダナモンの業績の分析

売り上げはほぼ横ばい、利益は少し積み上がっているように見えるが2021年の方が引かれている税金が少ないので多少伸びているように見えるだけでインカムが増えているわけではない。

2018年から見ると緩やかに売り上げ自体減少していっている。

店舗数も、少しずつ減っていっていてそれが効率化のためか市場でパワーを失っているかなのかはレポートの範囲ではわからない。

2020年の時点で、住宅ローンのセグメントは24.6%伸びているようだがそれによって全体の売り上げを牽引してあげるところまではいけていない。

2018年~2020年の間に割合として一番増えているのがインドネシア国債の残高なので、魅力的な投資対象が見つかっていないため債券に投資せざるを得ないのかなあと邪推してしまう。

銀行は多様な事業をやっているため、個別の事業についてみていっていたらキリがなく全体としてのパイの伸びで見るしか私には無理である。

そういう視点で考えると伸びているとは言い難いかもしれない。

評価・まとめ

バンク・ダナモンは他のインドネシアの銀行と比べると、私が購入した当時はPERが低かった。

シャリア(イスラム金融)も扱っているのも個人的にはポイントが高い。

しかし私は購入する際、大事な点を見落としていた。三菱UFJ銀行の子会社であるという点である。

この銀行の株を買うなら、国内株のため手数料・税金共に安い三菱UFJ銀行の株を買うべきなのだ。

公開市場に出回っている6%程の株を除けば全て三菱UFJが持っている。

バンク・ダナモンが生み出す利益のほぼ全ては三菱UFJのものになるのだ。

三菱UFJがバンク・ダナモンを購入した直後にバンク・ダナモンの株価は下落。

原因についてはこういった 解説が出ている。

私は、この話のもっと後、2021年に買ったのだが何を考えていたのだろうか。

国外の企業を買うときに気をつけたいのが日本の銀行は新興国のそれと比べてキャッシュリッチである。

貧乏になったと言われているとはいえ、日本人の預金はいっぱい銀行に預金されている。

その有効な?使い道として、日本のメガバンクは大抵東南アジア等の銀行を買って子会社化しているのだ。

バンク・ダナモンの他に、三菱UFJはタイのアユタヤ銀行を持っている。

三井住友フィナンシャルグループも、インドネシアのPT Bank BTPN Tbkやマレーシア三井住友銀行を持っている。

みずほも何か持っていたが、個人的にみずほは好きではないので改めてここではあげない。

(みずほ銀行のシステム障害の件等に関して本を読んだり、実際にサービスを利用して質の低さに辟易した。)

そうなってくると、インドネシア等の銀行が儲かる見込みがありそうで、かつどこが1番儲かるかはっきりわかっているならその会社を買えばいい。

それ以外の場合は日本のメガバンクの株を抱いて持っていれば、新興国の成長の恩恵によって配当だって入ってくる(はず)なのだ。