インドネシアの大手食品メーカー インドフード・サクセス・マクムールの概要

インドフード・サクセス・マクムールはPT PanganjayaIntikusumaとして1990年に設立、スナックフードの製造事業から始まり 1994年にインドフード・サクセス・マクムールに名前を変えると共にインドネシア株式市場に上場を果たしている。

現在の本社はジャカルタである。

インドフード・サクセス・マクムールは消費者向けブランドの製品として麺、乳製品、スナック食品、食品調味料、飲料製品やボガサリ事業として小麦粉・パスタ麺の製造 アグリビジネスはアブラヤシの栽培・パーム油の精油とマーガリンの製造など食にまつわる広範囲の事業を行っている。

世界最大のインスタントフードメーカーの一つであり、インドネシア、サウジアラビア、エジプト、トルコ、ナイジェリア、アラブ首長国連邦など世界各国で売れている。(ハラール認証を受けていて、イスラムの人も食べられるというのがポイント)

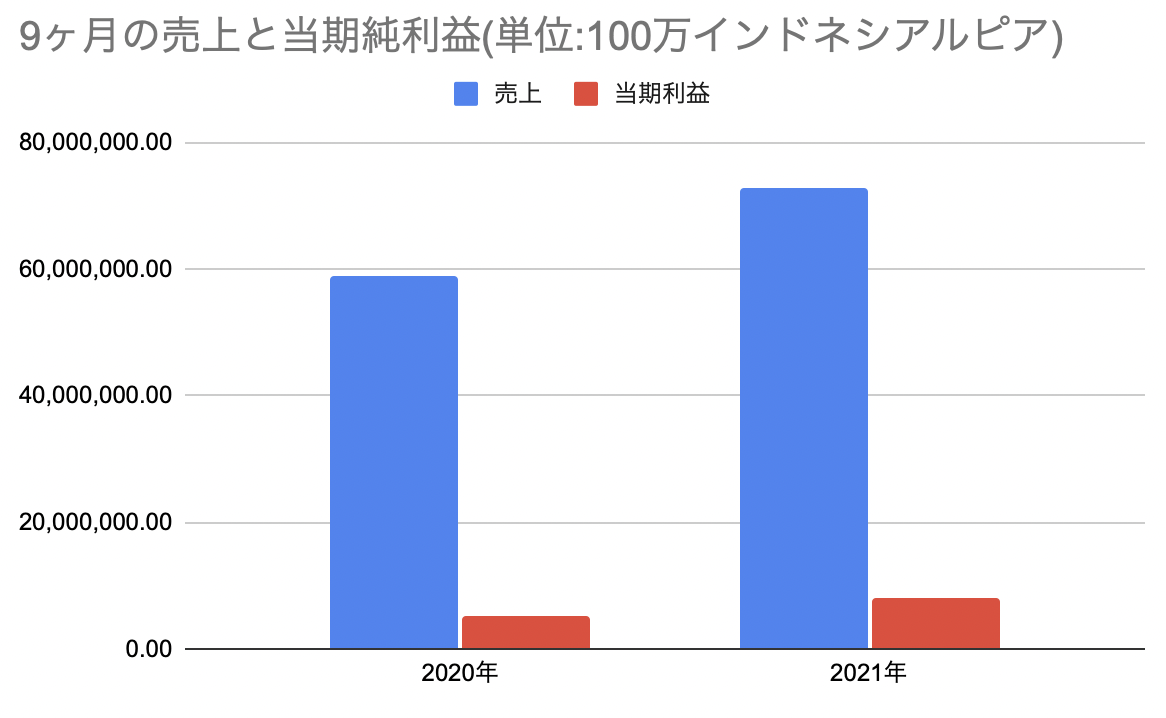

インドフード・サクセス・マクムールの業績の分析

売り上げ、利益ともに伸びている。コロナ禍に突入した2020年も順調に売り上げ・利益ともに伸びていてコロナの影響をあまり感じさせない。

それというのも、消費者向けの商品がスナック菓子やインスタント麺等の家で食べるものになるので 外食より宅食が多かった時期は逆に追い風になっている。

2020年にPinehill Company Limited (PCL)というインスタントラーメンメーカーを買収して、工場の生産量は年間250億パックにも登っている。

PCLはアフリカ、中東、南東ヨーロッパで事業展開しているので、世界市場全体へ向けての更なる事業拡大への布石になっている。

2020年と2021年のキャッシュフローで比較すると、買収の影響で2020年は2021年の6倍もの投資活動に関するキャッシュを使用している。

その分2021年の利益が伸びているので今のところ買収は成功だったと言えるのではないだろうか。

人口増加×食品株への期待

経済の悪化と出生率の低下が叫ばれるようになった日本に生まれたこの身からか、人口が増えるということをすごい良いことと見ている。

経済的に成長するための人口ボーナス期であるところのインドネシアでは食事を食べる人は増える。長期で見れば食品系企業は伸びていくに違いないという当て推量をしている。(2021年初め頃~)

日本でもここの会社の商品はカルディなどで売っていて、ためしにインスタントラーメンのインドミーを食べてみたことがある。

インドミーは、ちょっとエスニックな(日本人にとっては)感じだがあまり行きすぎておらず、いい意味で中庸さを保った味で美味しかった。

量が若干少なくて(100gに満たない)一袋ではお腹いっぱいにはならないのはネック。ただ、東南アジアの方は小柄のアジアの人の中でもさらに小柄な人が多く、もしかすると日本の人とはちょうど良いと思う量が違うのかもしれない。

そして、インドミーはイスラムのハラール認証も受けているので、イスラム教圏の地域での更なる展開も期待ができる。

まとめ・評価

「インドフード・サクセス・マクムール」の子会社である「インドフードCBPサクセスマクムール」が「サムオブザパーツ」なのではと考えた。(サムオブザパーツの詳しい説明はこちら )

「インドフード・サクセス・マクムール」は親会社で、食品ブランドは子会社である「インドフードCBPサクセスマクムール」が持っていて原料を卸したりしている。

「インドフード・サクセス・マクムール」は子会社の「インドフードCBPサクセスマクムール」(ICBP)の株の8割を持っている。ので、ざっくり計算で子会社単体の8割の株価は少なくともそれだけでつきそうである。

加えて、子会社に原料を卸したりするこの会社自体の価値がプラスされるので少なくとも、親子上場している子会社くらいの株価でもおかしくなさそうに思う。他の事業の価値評価も加えると少なくとも子会社の株価より低くなるということはないのではないかと思ってしまう。

しかし、2021年初頭時点でのこの会社の株価は7000~7500IDRほどで、子会社のICBPの株価が8000~9000IDRの間にいるより大分割安に評価されている。

これは狙い目かなあと思って買っている。

その後は少し上がったあと1000IDRほど下げて6000IDR付近をうろちょろ。

シナリオ的には大きく外したとは思っておらず、むしろ買うチャンスだと思っていた。

2022年に入って手元資金に余裕があったのでさらにガツッと買い増しした。さて、どうなるか。

インドネシア自体の将来性の観点から考えても、この会社が伸びていく確率の方が高いと考えられるので気長にこのギャップが埋まることと成長自体を待ちたい。